日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

資策會科技法律研究所

陳昱宏 法律研究員

107年11月12日

一、前言

日本知的財產戰略本部在2013年6月決定「知的財產政策願景」,作為日本推動智財計畫之政策主軸。5年來,隨著時間推移,社會環境及科技亦快速變化,日本知的財產戰略本部即於2018年6月12日推出新版「知的財產政策願景」。不論新舊版「知的財產政策願景」,均以強化中小企業智財戰略作為計畫推動目標之一,此係因日本內閣認為中小企業肩負起地方經濟之重責大任,為能使其活用智財能量,從2016年起即推出各種協助措施,如「活化地方智慧財產行動計畫」、「智財綜合協助窗口」等等。本文即欲以「2018知的財產推進計畫」中第5、8項之內容,介紹日本對於中小企業智財協助措施,提供我國未來在協助中小企業智財發展政策措施上不同思維。

二、中小企業等專利費用減免制度

2018日本知的財產推進計畫第5項為「為促進中小企業活用智財,除加強對於中小企業宣傳專利法修正後中小企業專利費用減半,及申請流程」。

日本特許廳官網即於2018年7月公布了「專利費等減免制度」之相關措施[1],該制度係以個人、法人、研發型中小企業及大學為對象,在滿足一定要件之前提下,就專利申請費用及專利費(第1至10年)及與申請國際專利有關之調查手續費用,可申請減免。特許廳除附上相關規定之連結外,亦整理減免對象一覽表如下:

|

減免對象

|

法源依據

|

措施內容

|

|

中小新創企業

及小規模企業 |

產業競爭力強化法第66條

|

〈專利[2]〉

|

|

研發型中小企業

|

產業競爭力強化法第18條

中小製造業高度化法第9條 |

〈專利[3]〉

|

|

研發型中小企業

(亞洲據點化推動法) |

亞洲據點化推動法第10條

|

〈專利[4]〉

|

|

經認定能帶動地方

經濟發展中小企業 |

促進地方發展強化法第21條

|

〈專利[5]〉

|

|

經認定之重點

推動計畫中小企業 |

福島再興條例第84條

|

〈專利[6]〉

|

針對相關措施特許廳製作手冊及問題集[7]供中小企業參考。然而減免措施琳瑯滿目,且減免條件多有不同,中小企業未必能確知自己是否符合減免條件,故特許廳設計了簡易選單協助個人及中小企業[8]及研發型中小企業自行檢視[9]。

三、智慧財產商業性評價書

知的財產推進計畫2018第8項說明「為了使金融機構在對企業進行商業性評估時,能充分考量企業所擁有之智財能量,所以在『智慧財產商業性評價書』,應考量金融機關之意見,強化對於中小企業製作評價書之支援」。

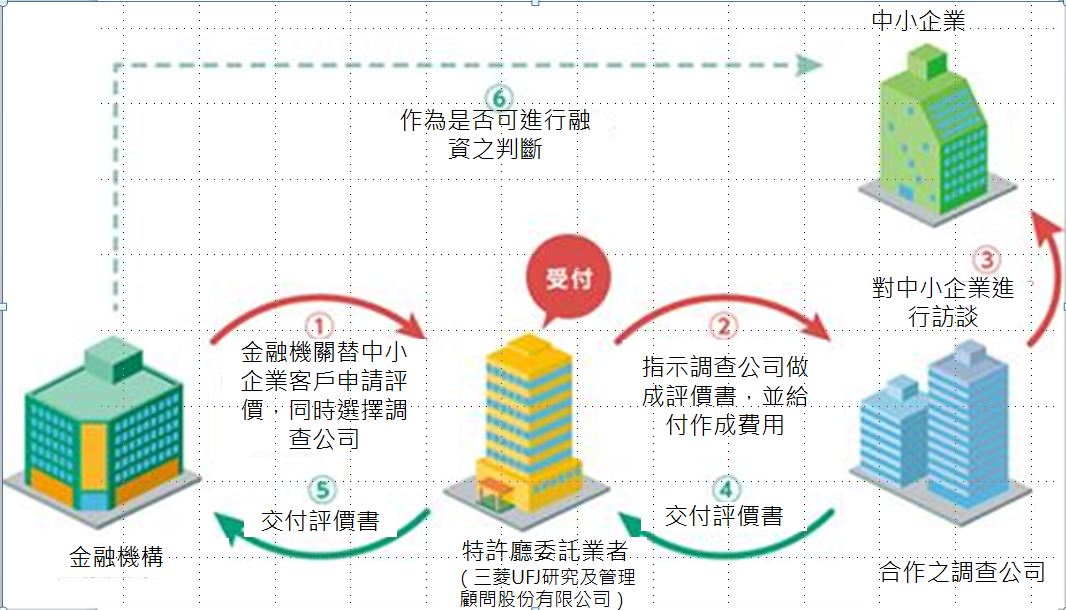

日本金融廳在2016年之年度金融行政方針中提及,為使金融機構充分發揮融資之機能,確保金融制度完善。所以希望建立一套不過度依賴擔保品或保證人之制度,透過往來企業之業務及發展性,為適當之評價(商業性評價),以此為融資或佐證之制度。如此除了提供金融機關一個持續可能之新型態業務選擇外,亦可活化地方經濟。企業所擁有之智慧財產權所具有之隱性價值,常為經營者所忽略,為能將此等資產加以活用,智財商業性評價書相關業務交由智慧財產主管機關特許廳主責辦理,並設有智財金融入口網站[10],供金融機構查詢,評價書製作流程如下:

- 金融機構就往來之中小企業客戶,向特許廳委託機構申請評價。

- 特許廳委託機構(三菱UFJ研究及管理顧問股份有限公司)將評價書作成費用交付與有合作之調查公司(多家)及下達相關指示。

- 合作之調查公司向中小企業為調查,並聽取相關意見。

- 合作之調查公司將做成之調查評價書交予特許廳委託機構。

- 特許廳委託機構將調查評價書交予金融機構。

- 金融機構將調查評價書加以活用於融資

資料來源:圖1 圖解智財評價書

以下有幾個注意事項[11]:

重點一:只有金融機關(包括地方創投基金)可以申請。

重點二:金融機關申請前應向往來企業說明。

重點三:以持有商標、專利(發明、新型、設計)等智慧財產權之企業為評價對象

重點四:金融機關可於申請時,選擇調查公司

重點五:評價書在提供予金融機關一段時間後,相關事務局可向金融機關為事後追蹤。

該入口網站亦說明,此制度之優點在於手續簡單(無須檢附任何資料),無須費用費用完全由特許廳負擔。

四、我國展望

我國中小企業相對於大型企業而言,在智慧財產權之意識或保護上均屬相對弱勢,政府除持續宣導智慧財產制度之重要性及優點之外,亦應考慮是否能有相關之協助措施,幫助其充分活用智財能量。本文所介紹日本2018知的財產推進計畫中兩項政策措施,前者透過專利費用之減免,使中小企業在不過度負擔之情形下,能善用專利制度,保障自己智慧財產之結晶,後者透過評價書之製作,使中小企業能獲得銀行在資金上之挹注。

我國對於中小企業雖已有專利費用減免措施,惟限於專利年費,且僅有6年[12]優惠期間;另,我國雖已形成無形資產評價產業,但金融機構對於智財融資,仍處於觀望階段,中小企業未必能透過無形資產評價取得資金需求,故若能適當取法日本對於中小企業在智慧財產取得面及融資面之協助,應能使我國中小企業對於智慧財產加以活用,提升我國整體競爭力。

[2] 〈中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho_keigen.htm(最後瀏覽日:2018/10/25)。

[3] 〈研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho24_4.htm(最後瀏覽日:2018/10/25)。

[4] 〈研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chushoasia24_11.htm(最後瀏覽日:2018/10/25)。

[5] 〈地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chiiki_kenin_shinsaryo_tokkyoryo.htm(最後瀏覽日:2018/10/25)。

[6] 〈福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/fukushima_genmen.htm(最後瀏覽日:2018/10/25)。

[7] 〈リーフレット「特許関係料金減免制度のご案内 概要版(対象:個人・中小企業等)〉,特許廳網站https://www.jpo.go.jp/shiryou/s_sonota/pdf/panhu/exemption_info.pdf(最後瀏覽日:2018/10/25)。

[8] 〈個人・中小企業向け特許料等減免制度の簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani.htm (最後瀏覽日:2018/10/25)。

[9] 〈簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani/kenkyu_00.htm (最後瀏覽日:2018/10/25)。

[10] 〈智財金融ポーダルサイト〉,智財金融入口網站http://chizai-kinyu.go.jp/

[11] 〈平成30年度中小企業等知財金融促進事業の意義・事業紹介〉,平成30年度中小企業等知財金融促進事業知財金融基礎研修会・公募説明会第二部,頁12(最後瀏覽日:2018/09/05)。

[12] 〈專利Q&A〉,經濟部智慧財產局網站https://www.tipo.gov.tw/ct.asp?xItem=504276&ctNode=7633&mp=1

- 特許料等の減免制度

- 中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について

- 研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 個人・中小企業向け特許料等減免制度の簡易判定ページ

- 簡易判定ページ

- 智財金融ポーダルサイト

- 專利Q&A

陳昱宏

法律研究員 編譯整理

2008年全球行動通訊大會(Mobile World Congress)於2月11日在西班牙巴塞隆納展開,歐盟執委會負責資訊社會與媒體領域之委員 (EU commissioner for information society and media)Viviane Reding 出席大會並發表演講。在其演講中,Reding 要求歐洲之行動通訊業者降低數據漫遊之批發與零售價格,使消費者得以低廉的價格在漫遊時傳送文字簡訊或下載數據資料。Reding表示,儘管數據漫遊市場正在發展中,管制者不宜介入太深,但是,若行動通訊業者未能在7月1日前自願性地降低數據漫遊費率,則歐盟不排除採取管制措施。 此一演講內容引起正反兩極反應,行動通訊業者組成之GSM協會(GSM Association)發表聲明稿指出,行動數據漫遊市場正快速發展中,且業者正致力於發展各種創新服務,此時並非管制之成熟時機,若歐盟強行管制行動數據漫遊費率,則可能會扼殺各種創新服務之發展;不過消費者團體則認為,正由於其費率不受管制,業者往往向消費者收取不合理之漫遊費用,因此消費者團體支持歐盟採取管制措施。

英國發布《太陽光電發展路徑》政策報告,推動屋頂光電革命加速能源轉型英國工黨政府為解決當前民生、產業用電,過於仰賴化石燃料價格波動的社會課題,於2025年6月30日發布《太陽光電發展路徑:太陽能如何驅動英國》(Solar roadmap: United Kingdom powered by solar),透過62項具體的政策行動,減輕用電負擔,可視為歐盟《可負擔行動計畫》(Action Plan for Affordable Energy)的英國光電版本。 為實現2024年年末發布的《2030潔淨電力行動計畫》(Clean Power 2030 Action Plan)的政策目標,即2030年從目前裝置容量18GW,提升到45至47GW,該報告宣示將啟動「屋頂光電革命」(Rooftop Revolution),克服長久以來阻礙商業、住宅與公共建築物屋頂布建的障礙,政策方向擬定如下: 1. 發展「大英能源公司」(Great British Energy)的潛力,如目前已推動英格蘭約200所學校、醫院等安裝屋頂太陽能,降低電費支出。 2. 預計將修訂新建、既有住宅的《溫暖住宅計畫》(Warm Homes Plan)與《未來住宅與建築標準》(Future Homes and Buildings Standards),如規範新建築物裝設太陽光電的義務。 3. 針對大型戶外停車場建置太陽能車棚,進行意見徵詢。 4. 簡化利害關係人協作流程,如研擬工業、商業類型建築物出租屋頂安裝太陽能的標準合約範本。 英國政府除積極推動屋頂光電外,亦針對電力網路、供應鏈、培養人才、國土計畫、社區參與等,規劃一系列太陽光電發展路徑中的配套措施,如改善英國國家能源系統營運商(National Energy System Operator, NESO)併網流程,要求應確保併網申請順序的分配保持公平;並於《大英能源法》(Great British Energy Act 2025)規範大英能源公司於採購時,得拒絕與任何供應鏈中涉及強迫勞動的廠商簽約等;並與英國太陽能產業協會(Solar Energy UK)協作,促成產業實踐社區參與溝通。

關於iPod專利的戰爭越演越烈蘋果電腦 (Apple Computer Inc.) , iPod 製造商,已經提起第二項訴訟以反擊其競爭對手, MP3 製造商創新科技 (Creative Labs Inc.) 所提出之專利訴訟。 以新加坡為基地的創新科技,世界第二大數位音樂播放器銷售商,上個月在加州的美國聯邦地方法院,控告蘋果電腦的 iPod 音樂播放器侵犯關於該公司旗下 Zen MP3 播放器介面的專利。同時,該公司也要求美國國際貿易委員會 (International Trade Commission, ITC) 禁止 iPod 在美國的販售與行銷。 蘋果電腦除了向威斯康辛的美國聯邦地方法院提出反訴之外,隨後再於上週向德州的美國聯邦地方法院控告創新科技的可攜式音樂播放器侵犯其數件關於軟體以及系統的專利,包括 MP3 在電腦上的顯示方式、如何編輯 MP3 播放器資料以及圖示的安排等。 創新科技發言人 Phil O'Shaughnessy 表示,最近數月以來,創新科技已經向蘋果電腦提出若干「溫和的解決方案」。他也表示,於交涉期間,或任何其他時間,蘋果電腦從未提及其列舉於訴訟中的那些專利。並且,創新科技已經預料到蘋果電腦的報復行動,也已經作好準備。

資通安全法律案例宣導彙編 第2輯