日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

資策會科技法律研究所

陳昱宏 法律研究員

107年11月12日

一、前言

日本知的財產戰略本部在2013年6月決定「知的財產政策願景」,作為日本推動智財計畫之政策主軸。5年來,隨著時間推移,社會環境及科技亦快速變化,日本知的財產戰略本部即於2018年6月12日推出新版「知的財產政策願景」。不論新舊版「知的財產政策願景」,均以強化中小企業智財戰略作為計畫推動目標之一,此係因日本內閣認為中小企業肩負起地方經濟之重責大任,為能使其活用智財能量,從2016年起即推出各種協助措施,如「活化地方智慧財產行動計畫」、「智財綜合協助窗口」等等。本文即欲以「2018知的財產推進計畫」中第5、8項之內容,介紹日本對於中小企業智財協助措施,提供我國未來在協助中小企業智財發展政策措施上不同思維。

二、中小企業等專利費用減免制度

2018日本知的財產推進計畫第5項為「為促進中小企業活用智財,除加強對於中小企業宣傳專利法修正後中小企業專利費用減半,及申請流程」。

日本特許廳官網即於2018年7月公布了「專利費等減免制度」之相關措施[1],該制度係以個人、法人、研發型中小企業及大學為對象,在滿足一定要件之前提下,就專利申請費用及專利費(第1至10年)及與申請國際專利有關之調查手續費用,可申請減免。特許廳除附上相關規定之連結外,亦整理減免對象一覽表如下:

|

減免對象

|

法源依據

|

措施內容

|

|

中小新創企業

及小規模企業 |

產業競爭力強化法第66條

|

〈專利[2]〉

|

|

研發型中小企業

|

產業競爭力強化法第18條

中小製造業高度化法第9條 |

〈專利[3]〉

|

|

研發型中小企業

(亞洲據點化推動法) |

亞洲據點化推動法第10條

|

〈專利[4]〉

|

|

經認定能帶動地方

經濟發展中小企業 |

促進地方發展強化法第21條

|

〈專利[5]〉

|

|

經認定之重點

推動計畫中小企業 |

福島再興條例第84條

|

〈專利[6]〉

|

針對相關措施特許廳製作手冊及問題集[7]供中小企業參考。然而減免措施琳瑯滿目,且減免條件多有不同,中小企業未必能確知自己是否符合減免條件,故特許廳設計了簡易選單協助個人及中小企業[8]及研發型中小企業自行檢視[9]。

三、智慧財產商業性評價書

知的財產推進計畫2018第8項說明「為了使金融機構在對企業進行商業性評估時,能充分考量企業所擁有之智財能量,所以在『智慧財產商業性評價書』,應考量金融機關之意見,強化對於中小企業製作評價書之支援」。

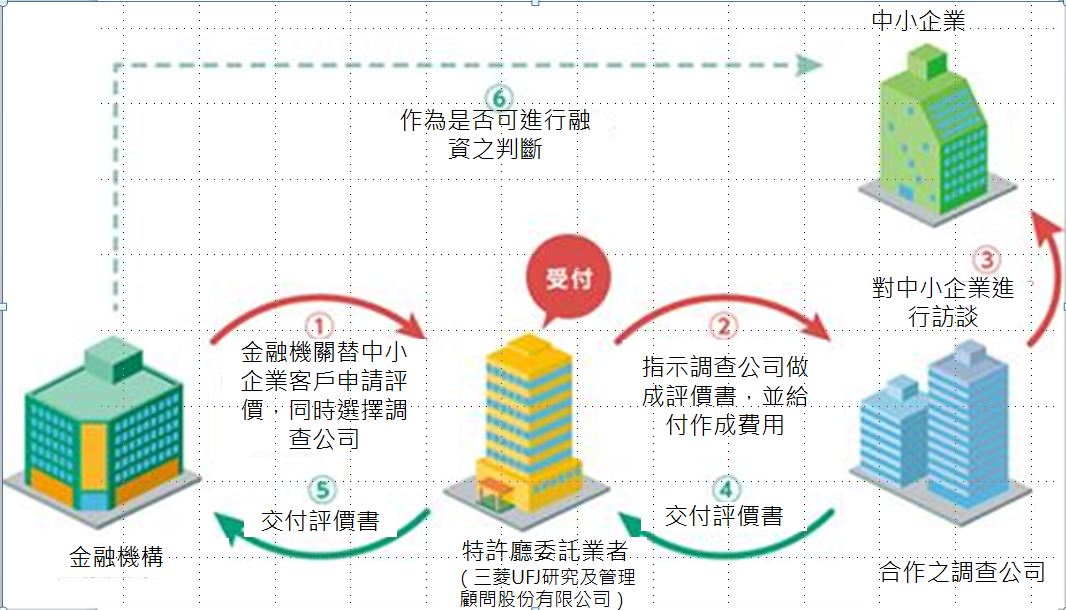

日本金融廳在2016年之年度金融行政方針中提及,為使金融機構充分發揮融資之機能,確保金融制度完善。所以希望建立一套不過度依賴擔保品或保證人之制度,透過往來企業之業務及發展性,為適當之評價(商業性評價),以此為融資或佐證之制度。如此除了提供金融機關一個持續可能之新型態業務選擇外,亦可活化地方經濟。企業所擁有之智慧財產權所具有之隱性價值,常為經營者所忽略,為能將此等資產加以活用,智財商業性評價書相關業務交由智慧財產主管機關特許廳主責辦理,並設有智財金融入口網站[10],供金融機構查詢,評價書製作流程如下:

- 金融機構就往來之中小企業客戶,向特許廳委託機構申請評價。

- 特許廳委託機構(三菱UFJ研究及管理顧問股份有限公司)將評價書作成費用交付與有合作之調查公司(多家)及下達相關指示。

- 合作之調查公司向中小企業為調查,並聽取相關意見。

- 合作之調查公司將做成之調查評價書交予特許廳委託機構。

- 特許廳委託機構將調查評價書交予金融機構。

- 金融機構將調查評價書加以活用於融資

資料來源:圖1 圖解智財評價書

以下有幾個注意事項[11]:

重點一:只有金融機關(包括地方創投基金)可以申請。

重點二:金融機關申請前應向往來企業說明。

重點三:以持有商標、專利(發明、新型、設計)等智慧財產權之企業為評價對象

重點四:金融機關可於申請時,選擇調查公司

重點五:評價書在提供予金融機關一段時間後,相關事務局可向金融機關為事後追蹤。

該入口網站亦說明,此制度之優點在於手續簡單(無須檢附任何資料),無須費用費用完全由特許廳負擔。

四、我國展望

我國中小企業相對於大型企業而言,在智慧財產權之意識或保護上均屬相對弱勢,政府除持續宣導智慧財產制度之重要性及優點之外,亦應考慮是否能有相關之協助措施,幫助其充分活用智財能量。本文所介紹日本2018知的財產推進計畫中兩項政策措施,前者透過專利費用之減免,使中小企業在不過度負擔之情形下,能善用專利制度,保障自己智慧財產之結晶,後者透過評價書之製作,使中小企業能獲得銀行在資金上之挹注。

我國對於中小企業雖已有專利費用減免措施,惟限於專利年費,且僅有6年[12]優惠期間;另,我國雖已形成無形資產評價產業,但金融機構對於智財融資,仍處於觀望階段,中小企業未必能透過無形資產評價取得資金需求,故若能適當取法日本對於中小企業在智慧財產取得面及融資面之協助,應能使我國中小企業對於智慧財產加以活用,提升我國整體競爭力。

[2] 〈中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho_keigen.htm(最後瀏覽日:2018/10/25)。

[3] 〈研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho24_4.htm(最後瀏覽日:2018/10/25)。

[4] 〈研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chushoasia24_11.htm(最後瀏覽日:2018/10/25)。

[5] 〈地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chiiki_kenin_shinsaryo_tokkyoryo.htm(最後瀏覽日:2018/10/25)。

[6] 〈福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/fukushima_genmen.htm(最後瀏覽日:2018/10/25)。

[7] 〈リーフレット「特許関係料金減免制度のご案内 概要版(対象:個人・中小企業等)〉,特許廳網站https://www.jpo.go.jp/shiryou/s_sonota/pdf/panhu/exemption_info.pdf(最後瀏覽日:2018/10/25)。

[8] 〈個人・中小企業向け特許料等減免制度の簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani.htm (最後瀏覽日:2018/10/25)。

[9] 〈簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani/kenkyu_00.htm (最後瀏覽日:2018/10/25)。

[10] 〈智財金融ポーダルサイト〉,智財金融入口網站http://chizai-kinyu.go.jp/

[11] 〈平成30年度中小企業等知財金融促進事業の意義・事業紹介〉,平成30年度中小企業等知財金融促進事業知財金融基礎研修会・公募説明会第二部,頁12(最後瀏覽日:2018/09/05)。

[12] 〈專利Q&A〉,經濟部智慧財產局網站https://www.tipo.gov.tw/ct.asp?xItem=504276&ctNode=7633&mp=1

- 特許料等の減免制度

- 中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について

- 研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 個人・中小企業向け特許料等減免制度の簡易判定ページ

- 簡易判定ページ

- 智財金融ポーダルサイト

- 專利Q&A

陳昱宏

法律研究員 編譯整理

Rightscorp, Inc.成立於2011年,總部位於美國洛杉磯,該公司與網際網路服務提供者合作(Internet Service Provider, ISP),監控以P2P方式所進行之非法下載行為,並依數位千禧年著作權法(Digital Millennium Copyright Act)之規定,代理權利人與當事人和解(下載一非法檔案的和解金額是20美元)或透過訴訟以保護權利人之智慧財產權,近年越來越多大學甚至是華納兄弟(Warner Bros.)、唱片公司BMG使用Rightscorp這樣第三方公司的服務來監控非法網路活動。 年初(2015)在喬治亞州(City of Monroe, Georgia),該公司因未得消費者同意以電話留言或者發送簡訊、email的方式威嚇消費者達成非法著作權下載之和解,被控訴違反「電話消費者保護法」(Telephone Consumer Protection Act),原告Brown和Ben Jenkin主張針對每一筆非法之通訊連絡請求損害賠償,總額估算可能會超過千元美元。 去年(2014),Rightscorp在加州聯邦法院(California federal court)面臨之集體訴訟仍在進行中,原告方指出Rightscorp並未提供非法下載之債務有效證明且濫用美國千禧年著作權法(DMCA)的通知機制,控訴該公司違反「電話消費者保護法」(TCPA)、「公平債務催收行為法案」(Fair Debt Collection Practice Act )和「濫用訴訟權利」(Abuse of Process)。 Rightscorp的商業模式,對權利人來說,確實可以有效追蹤侵權行為人,某種程度上可適當地遏止非法下載行為,但手段上也影響到當事人的權利,妥適性有待商榷。惟可預見的是,後續判決結果將可能影響類似公司在防範網路非法下載時的相關反制措施。

日本公布「如何計算森林吸收的二氧化碳量」因應2021年10 月日本政府修訂的全球變暖對策計劃,訂立森林在2030年要達到3800萬噸的二氧化碳吸收量之目標,因此日本林業廳公布了「如何計算森林吸收的二氧化碳量」之方法,進一步展現森林吸收二氧化碳的功能,以提高民間企業和地方公共團體等公眾參與的植林、造林活動的意願,以及促進公眾對森林維護在全球暖化對策中的重要性認識。分別為下列三種計算方式: 森林一年吸收二氧化碳量的簡單計算方法 每1公頃森林一年吸收二氧化碳量=每公頃森林每年樹幹生長體積(m3/年·ha)×膨脹係數×(1+地下比率)×容積密度(t/m3)×碳含量×二氧化碳換算係數 林地復育增加森林吸收二氧化碳量的計算方法 因林地復育增加森林吸收二氧化碳量=有進行林地復育和沒有進行林地復育的森林估計累積量之差×膨脹係數×(1+地下比率)×容積密度(t/m3)×碳含量×二氧化碳換算係數 因種植森林土壤所維持之二氧化碳含量計算方法 因種植森林土壤所維持之二氧化碳含量=土壤平均碳累積量(tC/ha)×種植森林所保持的土壤量相關係數×種植森林之面積(公頃)×種植森林之年數×土壤流出時排放到大氣中的二氧化碳排放係數×二氧化碳換算係數 此份公告規範了日本未來如何計算森林吸收的二氧化碳量之方式,目前我國依據「國際氣候變遷專家委員會(IPCC)」建議公式,推估森林資源林木之碳貯存量,推估結果臺灣地區森林林木之碳貯存量約有754百萬公噸二氧化碳,每公頃平均碳存量約為每公頃378 公噸二氧化碳,對此亦可參考上述公式推算,以更了解我國的森林與碳管理關係。

淺析自駕車道路實驗規範-以日本法為對象 美國參議院提出「2019年物聯網網路安全促進法」草案自2016年Mirai殭屍網路攻擊事件後,物聯網設備安全成為美國國會主要關注對象之一,參議院於2017年曾提出「2017年物聯網網路安全促進法」(Internet of Things Cybersecurity Improvement Act of 2017)草案,防止美國政府部門購買有明顯網路安全性漏洞之聯網設備,並制定具體規範以保護聯網設施之網路安全,然而該法案最終並未交付委員會審議。 2019年4月,美國參議員Mark Warner提出「2019年物聯網網路安全促進法」草案(Internet of Things Cybersecurity Improvement Act of 2019),再度嘗試建立物聯網網路安全監管框架。本法將授權主管機關建立物聯網設備所應具備之安全性條件清單,而該清單將由美國國家標準與技術研究院(National Institute of Standards and Technology)擬定,並由管理與預算局(Office of Management and Budget, OMB)負責督導後續各聯邦機關導入由美國國家標準與技術研究院所制定之網路安全指引。本法草案相較於2017年的版本而言雖較具彈性,惟網路安全專家指出,清單之擬定與執行管理分別交由不同單位主責,未來可能導致規範無法被有效執行,且聯邦各層級單位所需具備之資安防護等級不盡相同,如何制宜亦係未來焦點。