日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

資策會科技法律研究所

陳昱宏 法律研究員

107年11月12日

一、前言

日本知的財產戰略本部在2013年6月決定「知的財產政策願景」,作為日本推動智財計畫之政策主軸。5年來,隨著時間推移,社會環境及科技亦快速變化,日本知的財產戰略本部即於2018年6月12日推出新版「知的財產政策願景」。不論新舊版「知的財產政策願景」,均以強化中小企業智財戰略作為計畫推動目標之一,此係因日本內閣認為中小企業肩負起地方經濟之重責大任,為能使其活用智財能量,從2016年起即推出各種協助措施,如「活化地方智慧財產行動計畫」、「智財綜合協助窗口」等等。本文即欲以「2018知的財產推進計畫」中第5、8項之內容,介紹日本對於中小企業智財協助措施,提供我國未來在協助中小企業智財發展政策措施上不同思維。

二、中小企業等專利費用減免制度

2018日本知的財產推進計畫第5項為「為促進中小企業活用智財,除加強對於中小企業宣傳專利法修正後中小企業專利費用減半,及申請流程」。

日本特許廳官網即於2018年7月公布了「專利費等減免制度」之相關措施[1],該制度係以個人、法人、研發型中小企業及大學為對象,在滿足一定要件之前提下,就專利申請費用及專利費(第1至10年)及與申請國際專利有關之調查手續費用,可申請減免。特許廳除附上相關規定之連結外,亦整理減免對象一覽表如下:

|

減免對象

|

法源依據

|

措施內容

|

|

中小新創企業

及小規模企業 |

產業競爭力強化法第66條

|

〈專利[2]〉

|

|

研發型中小企業

|

產業競爭力強化法第18條

中小製造業高度化法第9條 |

〈專利[3]〉

|

|

研發型中小企業

(亞洲據點化推動法) |

亞洲據點化推動法第10條

|

〈專利[4]〉

|

|

經認定能帶動地方

經濟發展中小企業 |

促進地方發展強化法第21條

|

〈專利[5]〉

|

|

經認定之重點

推動計畫中小企業 |

福島再興條例第84條

|

〈專利[6]〉

|

針對相關措施特許廳製作手冊及問題集[7]供中小企業參考。然而減免措施琳瑯滿目,且減免條件多有不同,中小企業未必能確知自己是否符合減免條件,故特許廳設計了簡易選單協助個人及中小企業[8]及研發型中小企業自行檢視[9]。

三、智慧財產商業性評價書

知的財產推進計畫2018第8項說明「為了使金融機構在對企業進行商業性評估時,能充分考量企業所擁有之智財能量,所以在『智慧財產商業性評價書』,應考量金融機關之意見,強化對於中小企業製作評價書之支援」。

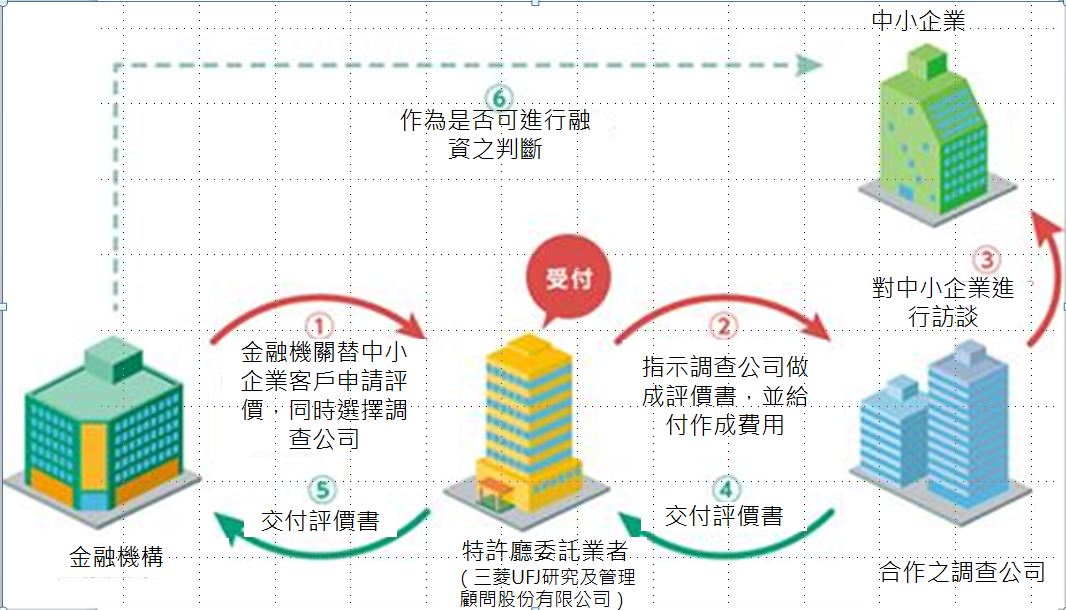

日本金融廳在2016年之年度金融行政方針中提及,為使金融機構充分發揮融資之機能,確保金融制度完善。所以希望建立一套不過度依賴擔保品或保證人之制度,透過往來企業之業務及發展性,為適當之評價(商業性評價),以此為融資或佐證之制度。如此除了提供金融機關一個持續可能之新型態業務選擇外,亦可活化地方經濟。企業所擁有之智慧財產權所具有之隱性價值,常為經營者所忽略,為能將此等資產加以活用,智財商業性評價書相關業務交由智慧財產主管機關特許廳主責辦理,並設有智財金融入口網站[10],供金融機構查詢,評價書製作流程如下:

- 金融機構就往來之中小企業客戶,向特許廳委託機構申請評價。

- 特許廳委託機構(三菱UFJ研究及管理顧問股份有限公司)將評價書作成費用交付與有合作之調查公司(多家)及下達相關指示。

- 合作之調查公司向中小企業為調查,並聽取相關意見。

- 合作之調查公司將做成之調查評價書交予特許廳委託機構。

- 特許廳委託機構將調查評價書交予金融機構。

- 金融機構將調查評價書加以活用於融資

資料來源:圖1 圖解智財評價書

以下有幾個注意事項[11]:

重點一:只有金融機關(包括地方創投基金)可以申請。

重點二:金融機關申請前應向往來企業說明。

重點三:以持有商標、專利(發明、新型、設計)等智慧財產權之企業為評價對象

重點四:金融機關可於申請時,選擇調查公司

重點五:評價書在提供予金融機關一段時間後,相關事務局可向金融機關為事後追蹤。

該入口網站亦說明,此制度之優點在於手續簡單(無須檢附任何資料),無須費用費用完全由特許廳負擔。

四、我國展望

我國中小企業相對於大型企業而言,在智慧財產權之意識或保護上均屬相對弱勢,政府除持續宣導智慧財產制度之重要性及優點之外,亦應考慮是否能有相關之協助措施,幫助其充分活用智財能量。本文所介紹日本2018知的財產推進計畫中兩項政策措施,前者透過專利費用之減免,使中小企業在不過度負擔之情形下,能善用專利制度,保障自己智慧財產之結晶,後者透過評價書之製作,使中小企業能獲得銀行在資金上之挹注。

我國對於中小企業雖已有專利費用減免措施,惟限於專利年費,且僅有6年[12]優惠期間;另,我國雖已形成無形資產評價產業,但金融機構對於智財融資,仍處於觀望階段,中小企業未必能透過無形資產評價取得資金需求,故若能適當取法日本對於中小企業在智慧財產取得面及融資面之協助,應能使我國中小企業對於智慧財產加以活用,提升我國整體競爭力。

[2] 〈中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho_keigen.htm(最後瀏覽日:2018/10/25)。

[3] 〈研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho24_4.htm(最後瀏覽日:2018/10/25)。

[4] 〈研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chushoasia24_11.htm(最後瀏覽日:2018/10/25)。

[5] 〈地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chiiki_kenin_shinsaryo_tokkyoryo.htm(最後瀏覽日:2018/10/25)。

[6] 〈福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/fukushima_genmen.htm(最後瀏覽日:2018/10/25)。

[7] 〈リーフレット「特許関係料金減免制度のご案内 概要版(対象:個人・中小企業等)〉,特許廳網站https://www.jpo.go.jp/shiryou/s_sonota/pdf/panhu/exemption_info.pdf(最後瀏覽日:2018/10/25)。

[8] 〈個人・中小企業向け特許料等減免制度の簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani.htm (最後瀏覽日:2018/10/25)。

[9] 〈簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani/kenkyu_00.htm (最後瀏覽日:2018/10/25)。

[10] 〈智財金融ポーダルサイト〉,智財金融入口網站http://chizai-kinyu.go.jp/

[11] 〈平成30年度中小企業等知財金融促進事業の意義・事業紹介〉,平成30年度中小企業等知財金融促進事業知財金融基礎研修会・公募説明会第二部,頁12(最後瀏覽日:2018/09/05)。

[12] 〈專利Q&A〉,經濟部智慧財產局網站https://www.tipo.gov.tw/ct.asp?xItem=504276&ctNode=7633&mp=1

- 特許料等の減免制度

- 中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について

- 研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 個人・中小企業向け特許料等減免制度の簡易判定ページ

- 簡易判定ページ

- 智財金融ポーダルサイト

- 專利Q&A

陳昱宏

法律研究員 編譯整理

歐洲資料保護委員會(European Data Protection Board, EDPD)於2020年4月24日公布COVID-19疫情期間使用位置資料和接觸追蹤工具指引文件(Guidelines 04/2020 on the use of location data and contact tracing tools in the context of the COVID-19 outbreak),就針對COVID-19疫情期間,歐盟成員國利用定位技術和接觸追蹤工具所引發的隱私問題提供相關指導。 EDPD強調,資料保護法規框架於設計時即具備一定彈性,因此,在控制疫情和限制基本人權與自由方面可取得衡平。在面對COVID-19疫情而需要處理個人資料時,應提升社會接受度,並確保有效實施個資保護措施。然而資料和技術雖可成為此次防疫重要的工具,但此次的資料利用鬆綁應僅限用於公共衛生措施。歐盟應指導成員國或相關機構,採取COVID-19相關應變措施時,若涉及處理個人資料,應遵守有效性、必要性、符合比例等原則。本次指引針對利用位置資料和接觸追蹤工具的特定兩種情況,闡明其利用條件和原則。情況一是使用位置資料建立病毒傳播模型,並進一步評估及研擬整體有效的限制措施;情況二是針對有接觸史病患進行追踪,目的是為通知確診病人或疑似個案以進行隔離,以便儘早切斷傳播鏈。 EDPB指出,GDPR和電子隱私保護指令(ePrivacy Directive)均有特別規定,允許各成員國及歐盟層級公共單位使用匿名及個人資料監控新冠病毒的傳播,並呼籲透過個人自願性安裝接觸追蹤工具。

歐盟執委會提出「2050低碳經濟策略規劃藍圖」為邁向低碳經濟時代,建立歐洲成為具競爭力之低碳經濟體,歐盟執委會(European Commission)於2011年3月8日向歐洲議會(European Parliament)提出「2050低碳經濟策略規劃(A Roadmap for Moving to a Competitive Low-Carbon Economy in 2050)」,並設定2050年低碳總目標,宣示將透過加強低碳技術研究發展、推動能源效率使用等方式,降低對石化燃料依賴,並提昇區域內更多就業機會。 隨著近期中東與北非地區石油危機,原油價格節節高升,已嚴重影響歐洲國家每年能源支出經費,並降低未來各國經濟成長率。歐盟執委會認為,必須積極促進歐洲國家,經由投入科技研發、提昇能源效率,有效抑制不斷提昇的能源成本,推動歐盟邁向低碳經濟社會;並且,所設定目標及推動措施,倘若有所遲緩或推延,越晚投入將導致日後所需投入經費成本更為昂貴,悔不當初。「2050低碳經濟策略規劃」所設定之目標為,規劃透過各種符合成本效率(Cost-Efficient)措施及方法,推動歐盟區域內溫室氣體排放量至2030年降低40%、至2040年降低60%、至2050年降低80%(以1990年排放量為基準),達成低碳經濟願景目標。 歐盟執委會表示,未來應強化推動低碳技術之研究發展,促進未來更廣泛運用,並強調應更全面加強推動策略性能源科技研究計畫(Strategic Energy Technology Plan , SET-Plan),未來10年內歐盟將再額外增加50 billion歐元投資,加強推動能源科技相關研發工作,及未來可供運用之工具措施。 「2050低碳經濟策略規劃」中,詳細規劃推動步驟,並區分各大領域分別施行。以電力部門(Power Sector)領域為例,運用低碳技術、潔淨技術設備所產製電力,至2020年將達到降低45%--60%比例之排放量,到2050年,所有發電技術之溫室氣體排放量更將降低至可接近於0;而對於「工業部門」所設定目標,2050年達成降低80%之目標,對於「家庭及辦公建築」部份,設定2050年可降低90%之目標,而「運輸部門」則設定於2050年達成降低60%之目標。此外,歐盟執委會更指出投資「智慧電網(Smart Grid)」的重要性,將可促使「需求端(Demand-Side)」更具效率性,更廣泛且分散之電力調配中心,以及啟動運輸系統電力化之時代。 低碳經濟社會所帶來福祉,並可降低歐盟每年能源支出,及對於石化燃料進口依賴程度,也促成轉變改以低碳技術產製電力能源,作為可行的替代因應方案;以及,低碳經濟社會型塑推動,除了投入經費研發技術外,相關運用更須透過教育、訓練、推廣,廣泛使大眾接受且樂於使用新興技術,如此未來將可衍生種類與數量均會更多之就業機會,也有助益於經濟成長;此外,推動低碳經濟亦可改善生活品質及健康生活,未來實際效應可改善公共健康、減少醫療費用支出、及降低對生態環境消耗破壞,均屬良善效益。 然而,歐盟執委會這些推動措施,亦傳出有反對聲音。「歐洲商業(Business Europe)」團體就對外表示,他們反對「2050低碳經濟策略規劃」所設定的這些超高標準,他們認為相關推動措施,未來將會嚴重傷害歐盟境內企業發展,因為主要競爭者如中國、日本及美國,相較而言,均未設定這麼高的推動目標。未來歐盟執委會這些規劃藍圖是否落實達成,值得後續觀察。

在英國種植基因改造作物可能無法可管英國衛報( The Guardian )指出,英國對種植基因改造作物之管制規範存在著漏洞。 1998 年歐盟曾經允許一批基因該造玉米在歐盟境內種植,將之列入歐盟的一般性種子目錄( the EU common catalogue of seeds ),該玉米由孟山都生技公司所研發,被稱為 MON 810 ;當時基因改造作物尚未受到大眾的注意,更未引起各國政府對基因改造作物的反省。對此,英國的環境食品農業事務部( Department for Environment, Food and Rural Affairs, Defra )指出對於這批歐盟所允許的基因改造作物,目前並沒有任何的規範可阻止其進口到英國境內,贊成或熱衷種植基因改造作物的人士,也可在不需通知主管機關或鄰近土地之所有人的情況下,合法種植自己希望的基因改造作物。農民只需在銷售或生產此種玉米時,遵守歐盟所頒佈之基因改造溯源與標示相關規則即可。對此,目前英國的環保團體與農民關心的焦點在於,英國目前並沒有區隔基因改造作物與非基因改造作物,及非基因改造作物受到污染時,計算賠償金範圍及數額等之規定,並呼籲英國政府重視此問題。

APPLE以違反DMCA法案追訴Psystar根據美國北加州聯邦地方法院之資料公佈,APPLE已於上週對“Mac Clone”(克隆機)廠商PSYSTAR追加控訴,指控PSYSTAR侵犯了APPLE的著作權和商標權,同時,亦違反了美國1998年通過之數位千禧年著作權法(DMCA - Digital Millennium Copyright Act)的規定。APPLE表示,尚有其他廠商涉及本案,但APPLE仍未公佈其他涉案廠商名單。 PSYSTAR總部位於美國佛羅里達州,今年4月其推出了安裝APPLE Leopard OS X作業系統的低價個人電腦。此“Mac Clone”(克隆機)標準版售價為399美元,高階版售價999為美元。繼今年7月APPLE對PSYSTAR提起法律訴訟後,11月26日又針對PSYSTAR推出的“Mac Clone”(克隆機)追訴其侵犯了APPLE著作權和商標權。 今年8月份,PSYSTAR曾反控APPLE,宣稱APPLE把Mac機種之硬體和Mac OS X作業系統實行捆綁銷售(Tying),已明顯涉及不公平競爭,並違反美國反壟斷法相應條款。APPLE於9月份已要求法院認定PSYSTAR該項反訴無效。該起訴訟的主審法官威廉•阿爾薩普(William Alsup)於11月18日已作出裁決,認定PSYSTAR對APPLE的反訴無效。 APPLE的律師表示,該公司已握有充足之證據,因此決定對PSYSTAR提出其違反DMCA法案的追加指控。但APPLE的律師沒有對此證據加以具體說明,僅表示該項新指控與PSYSTAR的產品和市場行銷活動有關。 按照原定訴訟程序,APPLE起訴PSYSTAR的訴訟預計將於2009年11月09日開庭審理,PSYSTAR和APPLE雙方必須於2009年08月20日之前向法院提交一份描述兩造觀點和權利的說明。