日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

資策會科技法律研究所

陳昱宏 法律研究員

107年11月12日

一、前言

日本知的財產戰略本部在2013年6月決定「知的財產政策願景」,作為日本推動智財計畫之政策主軸。5年來,隨著時間推移,社會環境及科技亦快速變化,日本知的財產戰略本部即於2018年6月12日推出新版「知的財產政策願景」。不論新舊版「知的財產政策願景」,均以強化中小企業智財戰略作為計畫推動目標之一,此係因日本內閣認為中小企業肩負起地方經濟之重責大任,為能使其活用智財能量,從2016年起即推出各種協助措施,如「活化地方智慧財產行動計畫」、「智財綜合協助窗口」等等。本文即欲以「2018知的財產推進計畫」中第5、8項之內容,介紹日本對於中小企業智財協助措施,提供我國未來在協助中小企業智財發展政策措施上不同思維。

二、中小企業等專利費用減免制度

2018日本知的財產推進計畫第5項為「為促進中小企業活用智財,除加強對於中小企業宣傳專利法修正後中小企業專利費用減半,及申請流程」。

日本特許廳官網即於2018年7月公布了「專利費等減免制度」之相關措施[1],該制度係以個人、法人、研發型中小企業及大學為對象,在滿足一定要件之前提下,就專利申請費用及專利費(第1至10年)及與申請國際專利有關之調查手續費用,可申請減免。特許廳除附上相關規定之連結外,亦整理減免對象一覽表如下:

|

減免對象

|

法源依據

|

措施內容

|

|

中小新創企業

及小規模企業 |

產業競爭力強化法第66條

|

〈專利[2]〉

|

|

研發型中小企業

|

產業競爭力強化法第18條

中小製造業高度化法第9條 |

〈專利[3]〉

|

|

研發型中小企業

(亞洲據點化推動法) |

亞洲據點化推動法第10條

|

〈專利[4]〉

|

|

經認定能帶動地方

經濟發展中小企業 |

促進地方發展強化法第21條

|

〈專利[5]〉

|

|

經認定之重點

推動計畫中小企業 |

福島再興條例第84條

|

〈專利[6]〉

|

針對相關措施特許廳製作手冊及問題集[7]供中小企業參考。然而減免措施琳瑯滿目,且減免條件多有不同,中小企業未必能確知自己是否符合減免條件,故特許廳設計了簡易選單協助個人及中小企業[8]及研發型中小企業自行檢視[9]。

三、智慧財產商業性評價書

知的財產推進計畫2018第8項說明「為了使金融機構在對企業進行商業性評估時,能充分考量企業所擁有之智財能量,所以在『智慧財產商業性評價書』,應考量金融機關之意見,強化對於中小企業製作評價書之支援」。

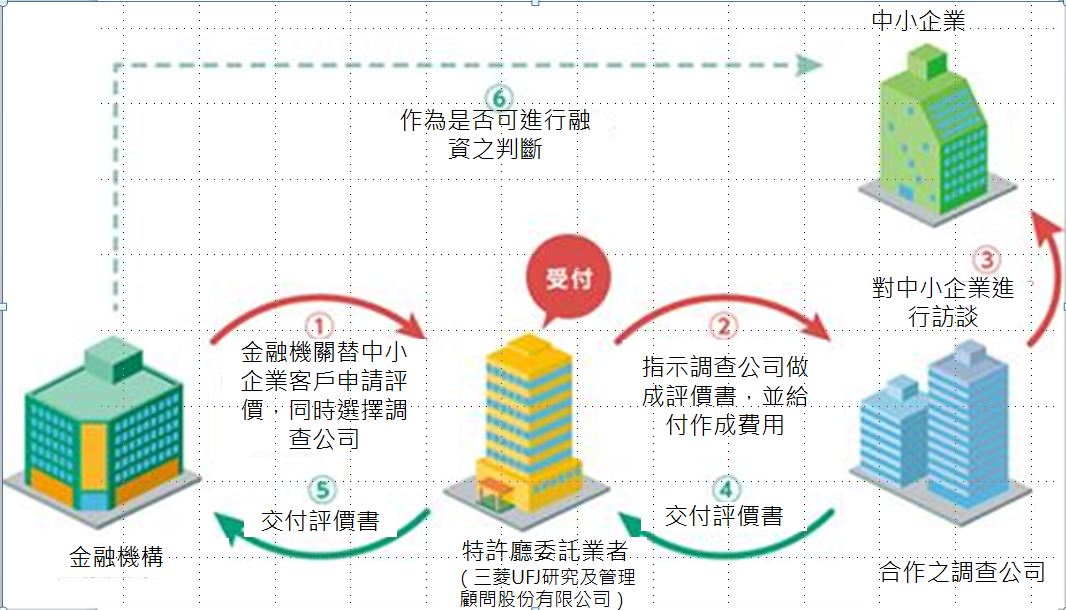

日本金融廳在2016年之年度金融行政方針中提及,為使金融機構充分發揮融資之機能,確保金融制度完善。所以希望建立一套不過度依賴擔保品或保證人之制度,透過往來企業之業務及發展性,為適當之評價(商業性評價),以此為融資或佐證之制度。如此除了提供金融機關一個持續可能之新型態業務選擇外,亦可活化地方經濟。企業所擁有之智慧財產權所具有之隱性價值,常為經營者所忽略,為能將此等資產加以活用,智財商業性評價書相關業務交由智慧財產主管機關特許廳主責辦理,並設有智財金融入口網站[10],供金融機構查詢,評價書製作流程如下:

- 金融機構就往來之中小企業客戶,向特許廳委託機構申請評價。

- 特許廳委託機構(三菱UFJ研究及管理顧問股份有限公司)將評價書作成費用交付與有合作之調查公司(多家)及下達相關指示。

- 合作之調查公司向中小企業為調查,並聽取相關意見。

- 合作之調查公司將做成之調查評價書交予特許廳委託機構。

- 特許廳委託機構將調查評價書交予金融機構。

- 金融機構將調查評價書加以活用於融資

資料來源:圖1 圖解智財評價書

以下有幾個注意事項[11]:

重點一:只有金融機關(包括地方創投基金)可以申請。

重點二:金融機關申請前應向往來企業說明。

重點三:以持有商標、專利(發明、新型、設計)等智慧財產權之企業為評價對象

重點四:金融機關可於申請時,選擇調查公司

重點五:評價書在提供予金融機關一段時間後,相關事務局可向金融機關為事後追蹤。

該入口網站亦說明,此制度之優點在於手續簡單(無須檢附任何資料),無須費用費用完全由特許廳負擔。

四、我國展望

我國中小企業相對於大型企業而言,在智慧財產權之意識或保護上均屬相對弱勢,政府除持續宣導智慧財產制度之重要性及優點之外,亦應考慮是否能有相關之協助措施,幫助其充分活用智財能量。本文所介紹日本2018知的財產推進計畫中兩項政策措施,前者透過專利費用之減免,使中小企業在不過度負擔之情形下,能善用專利制度,保障自己智慧財產之結晶,後者透過評價書之製作,使中小企業能獲得銀行在資金上之挹注。

我國對於中小企業雖已有專利費用減免措施,惟限於專利年費,且僅有6年[12]優惠期間;另,我國雖已形成無形資產評價產業,但金融機構對於智財融資,仍處於觀望階段,中小企業未必能透過無形資產評價取得資金需求,故若能適當取法日本對於中小企業在智慧財產取得面及融資面之協助,應能使我國中小企業對於智慧財產加以活用,提升我國整體競爭力。

[2] 〈中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho_keigen.htm(最後瀏覽日:2018/10/25)。

[3] 〈研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho24_4.htm(最後瀏覽日:2018/10/25)。

[4] 〈研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chushoasia24_11.htm(最後瀏覽日:2018/10/25)。

[5] 〈地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chiiki_kenin_shinsaryo_tokkyoryo.htm(最後瀏覽日:2018/10/25)。

[6] 〈福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/fukushima_genmen.htm(最後瀏覽日:2018/10/25)。

[7] 〈リーフレット「特許関係料金減免制度のご案内 概要版(対象:個人・中小企業等)〉,特許廳網站https://www.jpo.go.jp/shiryou/s_sonota/pdf/panhu/exemption_info.pdf(最後瀏覽日:2018/10/25)。

[8] 〈個人・中小企業向け特許料等減免制度の簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani.htm (最後瀏覽日:2018/10/25)。

[9] 〈簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani/kenkyu_00.htm (最後瀏覽日:2018/10/25)。

[10] 〈智財金融ポーダルサイト〉,智財金融入口網站http://chizai-kinyu.go.jp/

[11] 〈平成30年度中小企業等知財金融促進事業の意義・事業紹介〉,平成30年度中小企業等知財金融促進事業知財金融基礎研修会・公募説明会第二部,頁12(最後瀏覽日:2018/09/05)。

[12] 〈專利Q&A〉,經濟部智慧財產局網站https://www.tipo.gov.tw/ct.asp?xItem=504276&ctNode=7633&mp=1

- 特許料等の減免制度

- 中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について

- 研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 個人・中小企業向け特許料等減免制度の簡易判定ページ

- 簡易判定ページ

- 智財金融ポーダルサイト

- 專利Q&A

陳昱宏

法律研究員 編譯整理

日本政府於今(2023)年3月10日,閣議通過不正競爭防止法等一系列智財法律修正案,包括商標法、不正競爭防止法、意匠法(設計專利)、特許法(發明專利)、實用新案法(新型專利)、工業所有權特例法等智財相關六法修正案。5月11日送第211回國會(眾議院)審議中。 本次智財法律修正案,係為求智慧財產進行適當的保護與提升智慧財產制度的便利性,並確保國內外事業者間公平競爭,修法擴充他人商品型態的仿冒態樣,創設基於商標權人的同意下近似商標註冊制度;設計專利的新穎性喪失例外適用之證明手續的簡化、發明專利等國際申請優先權主張之手續電子化,另對外國公務員贈賄罪之罰金上限提高等措施。 為強化數位化多元事業品牌保護,除商標法修法以擴充可取得註冊商標,針對防止數位空間之仿冒行為,不正競爭防止法規定,自原始商品於日本首次銷售起三年內(不正競爭防止法第19條第1款第5項),禁止銷售與該商品非常近似的仿冒商品,然修法前前述行為態樣不適用於數位空間。本次修法為防止數位空間之仿冒行為,規定商品型態的仿冒行為,即使係發生於元宇宙等數位空間亦構成不正競爭行為,可行使侵害排除及侵害防止請求權(不正競爭防止法第2條第1款第3項)。 日本透過智財修法將商標保護觸角延伸入虛擬空間之作法,可作為我國未來政策推動與修法之借鑑。 本文同步刊登於TIPS網站(https://www.tips.org.tw)

日本發布成為可信賴夥伴的資料治理手冊,呼籲企業應建立並實施貫穿資料生命週期的資料治理機制日本獨立行政法人情報處理推進機構於2025年1月28日發布《成為可信賴夥伴的資料治理手冊(下稱《手冊》)》,旨在呼籲企業建立與實施「貫穿資料生命週期的資料治理機制」,藉此將資料價值最大化,並將資料風險最小化。 《手冊》指出,資料驅動著社會發展,資料治理的重要性亦隨之提升。資料治理係指企業或組織透過機制、規則與制度等多種層面的策略性手段管理其重要資料資產,並透過制定相應的政策與規則,確保資料的品質與安全性。同時,考量資料具備易於複製、竄改且流通難以控制的特性,建立完善的資料治理機制亦有助於在共享資料的過程中維持其品質及安全性。推動資料治理的基礎,則仰賴適當且有效的資料管理機制,亦即確保在蒐集、處理、儲存與使用等資料生命週期各階段皆能落實資料管理機制。然而,資料管理本身要能發揮效益,仍須依賴組織具備足夠的資料成熟度,即具備正確處理與應用資料的整體能力,方能系統性的落實管理與治理工作。 根據《手冊》內容,透過資料治理,企業或組織將能確保資料品質、透明度及安全性,並基於可信任的資料進行決策,進而有效提升決策精準度,實現風險管理與法規遵循,進一步強化自身在資料經濟中的「價值」、「信任」與「公正性」。 我國企業如欲逐步建立並落實貫穿資料生命週期的資料治理機制,可參考資訊工業策進會科技法律研究所創意智財中心所發布之《重要數位資料治理暨管理制度規範》,作為制度設計與實務推動之參考,以強化資料治理能力。 本文為資策會科法所創智中心完成之著作,非經同意或授權,不得為轉載、公開播送、公開傳輸、改作或重製等利用行為。 本文同步刊登於TIPS網站(https://www.tips.org.tw)

德國「新車輛及系統技術」補助計畫第二期「新車輛及系統技術」(Neue Fahrzeug- und Systemtechnologien)補助計畫係德國為確保汽車產業能夠在未來保持其技術領先地位所規劃的研究補助方案,該計畫從2015年6月起為期4年,聚焦車輛本體設計及車聯網技術解決方案;2018年11月,有感數位化變革所帶來的壓力,以及聯網自動駕駛顛覆未來交通面貌的潛力,德國聯邦經濟及能源部(BMWi)決定將前述計畫延長4年至2022年12月31日,並追加補助金額至每年6000萬歐元,促進聯網自動化駕駛及創新車輛領域的相關研發,具體鎖定的項目包含:(1)創新感測技術與傳動系統(2)高精度定位技術(3)迅速、安全、可靠的通信協作技術(4)創新資料融合及資料處理程序(5)人車互動技術(6)配套的測試程序與認證(7)電動車搭載自動駕駛功能的具體解決方案(8)透過輕量化提升能源效率技術(9)空氣動力學優化技術(10)創新動力推進技術。聯邦政府希望藉由第二輪的「新車輛及系統技術」補助計畫,協助歷來引以為傲的汽車工業克服資通訊技術革新、氣候保護趨嚴及能源效率要求所帶來的挑戰,全力避免此一德國重要經濟命脈淪為數位化浪潮下的犧牲者。

韓國未來創造科學部推出「K-ICT戰略」並制定2016實施計畫韓國未來創造科學部於2015年8月31日發表「2016活化振興與應用情報通信產業之實施計畫」,以因應現代技術的進步及市場現況,並正式宣佈推出「K-ICT戰略」,於計畫目標中具體呈現連結韓國ICT產業,促進相關發展。 為加速推動相關政策,未來創造科學部所推出「K-ICT戰略」,主要係規劃四大推動領域及策略,分述如下: (一) 九大產業育成:5G;智慧裝置;IoT;雲端;Big Data;情報安全;UHD(超高清);軟體產業;數位內容產業。此領域預計規劃投資規模為5957億韓元。 (二) 十大領域(將ICT擴大應用於一般產業):醫療、金融、教育、交通、都市建設、智慧家庭、文化觀光、能源、農漁畜產業以及傳統產業。此領域預計規劃投資規模為5751億韓元。 (三) ICT基礎建設:為具體化超連結社會,建設基礎裝置;ICT革新據點建設;OPEN DATA開放與促進活用;情報文化的組成。此領域預計規劃投資規模為863億韓元。 (四) 改善產業體質與加強國際出口:未來創意人才養成;創業環境的建立與海外出口支援;R&D革新、智財權保護體制的確立;國際合作與標準化。此領域預計規劃投資規模為6755億韓元。 綜上所述,韓國未來創造科學部為促進推動「K-ICT戰略」,將投資1兆9千億韓元,投入ICT重點發展產業,並積極落實「2016活化振興與應用情報通信產業之實施計畫」之推動目標。