德國第二部開放資料法案簡介

德國第二部開放資料法案簡介

資訊工業策進會科技法律研究所

2023年03月25日

壹、前言

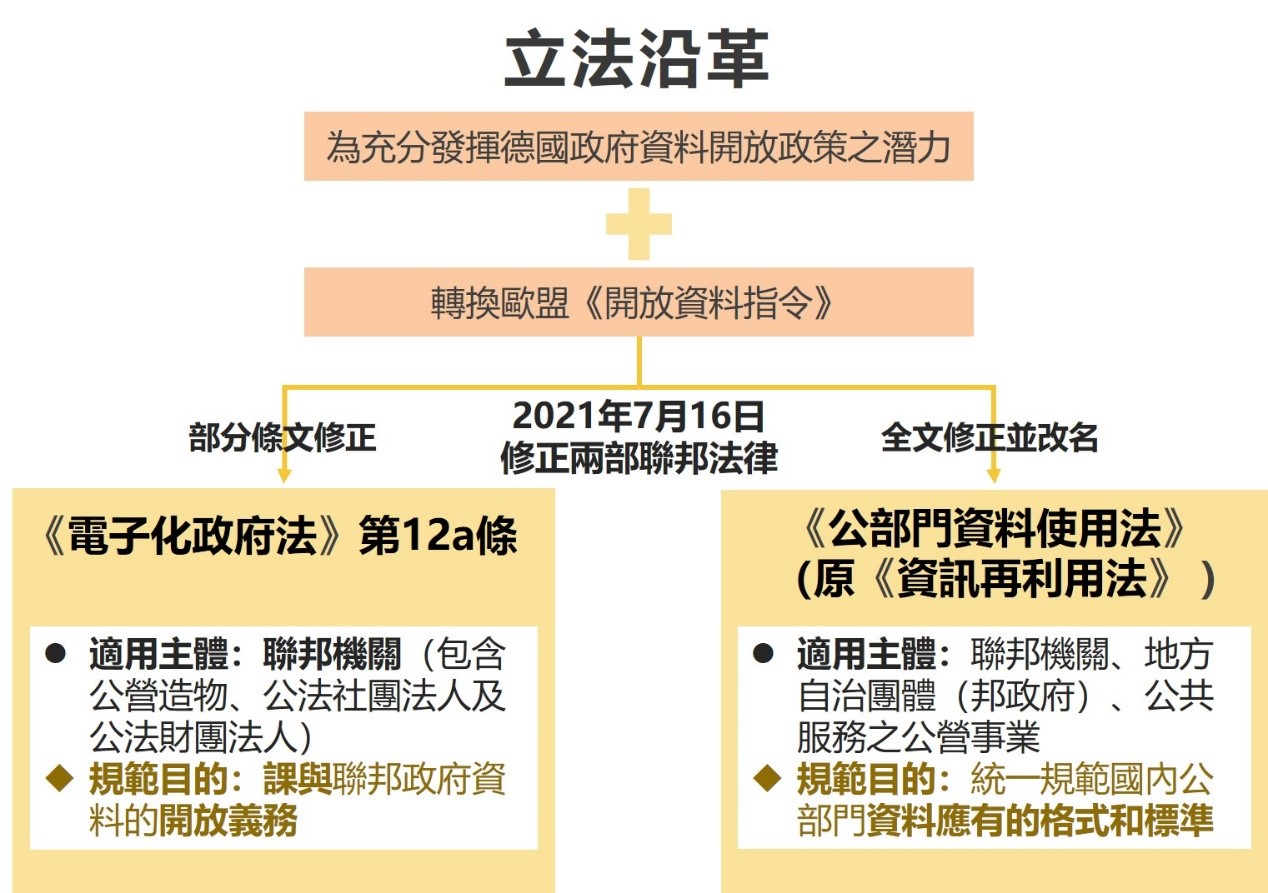

德國聯邦政府於2021年7月16日通過「第二部開放資料法案」(Zweiten Open-Data-Gesetz),包含修正《電子政務促進法(電子化政府法)》(E-Government-Gesetz,EGovG)第12a條,以及修正《資訊再利用法》(Informationsweiterverwendungsgesetz,IWG)並更名為《公部門資料使用法》(Datennutzungsgesetz - DNG),並於同年月23日生效。

修正目的係為充分發揮資料開放政策之潛力,建立一個初步的監管框架,改善資料提供、提高標準化及互通性的問題,以進一步提高資料之可用性。另外,也為轉換歐盟於2019年6月修正《開放資料與公部門資訊再利用指令》(DIRECTIVE (EU) 2019/1024,Open Data and the re-use of Public Sector Information Directive,下稱開放資料指令)[1]。

資料來源:作者自繪

圖一 「德國第二部開放資料法案」立法沿革

以下分別介紹電子化政府法第12a條及《公部門資料使用法》的修法內容:

貳、修法內容

一、電子化政府法第12a條

2017年7月13日,德國在《電子化政府法》新增第12a條「聯邦直接行政機關開放資料」(Offene Daten der Behörden der unmittelbaren Bundesverwaltung)規定,做為「聯邦政府」進行開放政府資料的法源[2]。本次修法法案,調整電子化政府法第12a條的部分條文,並改稱標題為「聯邦開放資料授權命令」,課予聯邦政府之政府資料開放義務(但仍未賦權民眾依據本法要求開放特定之政府資料)。以下簡介新舊規範比較:

(一)受規範主體範圍:所有聯邦機關

舊法限於「直接從屬於聯邦政府的行政機關」,不包含自治團體(如邦政府)、公立機構、公立法人、公立基金會、公立大學等[3]。

新法則擴大主體範圍,不限於「直接從屬於聯邦政府的行政機關」,而涵蓋所有「聯邦機關」(Die Behörden des Bundes)(第1條),包含公營造物、公法社團法人及公法財團法人等[4];這些新適用主體開放資料的緩衝期,為法規生效後12個月內應首次提供。不過,適用主體仍不包含自治團體(如邦政府)與公權力受託人[5]。

(二)受規範客體範圍

同舊法,本法所稱的資料,仍為「由聯邦機關為完成公共任務所蒐集,或由受委託之第三方代表聯邦機關所蒐集之資料」,且包含「研究資料」,並應符合以下5款條件:

1.以電子方式儲存、以集合形式結構化(尤其適用於列表和表格)。

2.存在於該機關之外的事實,但與該機關有關者

3.非由聯邦機關處理其他資料所產生的結果

4.調查後未經過處理者

但有以下情形時可以處理後再開放:(1)為糾正錯誤而處理;(2)基於法律或事實原因而處理,例如依個資法規定匿名)。

5.資料涉及個人時,匿名化且無法再識別個資者。

舊法中,以負面表述的方式,提及涉及個資保護事由時,不開放資料;新法則增加正面表述,資料雖涉及個人,但若已去識別化且無法再識別者,即可作為開放客體。

(三)開放原則及例外

與舊法相同,採取「預設開放原則」(Open by Default),即已經完成電子化,且不具例外理由時,聯邦機關即須開放這些資料。

例外則是符合以下情形者,聯邦機關不須提供資料:

1.資訊自由法規定不公開之政府資料

根據資訊自由法(Informationsfreiheitsgesetz,IFG)第3、4及6條(涉及特殊公共利益的資料、保護官方決策程序的資料、保護智慧財產權及營業秘密),不具取用權(Zugangsrecht,right of access)或僅具有限取用權的資料(與舊法相同)。

2.只有在第三方參與後,取用權才存在的資料(與舊法相同)

例如依據相關法規規定,須經過聽取第三方意見的程序(如聽證會),或須衡量第三人利益,才能提供資料的情形。[6]

3.資料由非受公權力委託之第三方建置,且非法律規定有傳輸義務者(與舊法相同)

4.已透過其他管道開放之研究資料(新法新增)

基於研究目的所蒐集之資料,且已透過開放取用(open access)的網路免費提供者,無須再提供;但仍可自願於國家詮釋資料入口網站(GovData)開放。

此為新法新增,不同於舊法,「基於研究目的所蒐集之資料」應開放提供,但法規特別規定如果已經基於其他原因已可開放取用者,即依照原先狀態繼續開放取用,機關無義務再透過其他管道提供[7]。

5.受銀行保密義務保護之資料(新法新增)

6.含有個人資料的資料集

特別從前款「資訊自由法規定不公開之政府資料」拉出,單獨成項(新增於電子化政府法第12a條第3a項)作為強調。

(四)資料提供方式

1.原則蒐集後立即提供,但研究資料可延後

新法新增為研究目的所蒐集之資料的提供時點彈性,研究資料若要提供,則應於研究計畫完成且研究目的完成後才能提供[8]。

2.以機器可讀格式提供

3.提供詮釋資料於「國家詮釋資料入口網站」(GovData)

4.免費、隨時、無須理由、不須註冊、透過公開使用網路提供資料檢索

5.可不受限制的再利用

(五)各部門設立協調員與中央辦公室聯繫

聯邦政府應設立中央辦公室,負責就聯邦機關提供資料作為開放資料時給予建議,並作為各邦負責開放資料辦公室的聯絡點。

聯邦各機關也應任命一名開放資料協調員,作為各部門與中央辦公室聯繫的聯絡人,並致力於識別、提供及再利用其所屬部門之開放資料。

(六)推行開放資料

與舊法相同,聯邦政府應每2年提出研究報告,向聯邦眾議院報告透過聯邦機關(不包含公營事業)開放資料的進展。

新法另增訂兩項事宜:

1.聯邦政府應評估開放資料法之適用主體擴展到自治團體、邦政府、受委託行使公權力的自然人與法人的可能性。

2.授權聯邦內政部與其他聯邦權責單位及聯邦政府專員達成協議,訂定法規命令規範開放資料之具體作法。

(七)公務員免責

聯邦機關沒有義務檢查所提供的資料的正確性、完整性、可信性。

(八)第12a條不能作為提供資料的請求權依據

電子化政府法於第12a條第1項後段明文該條不能作為提供資料的請求權依據,因此人民未被賦予得以請求政府開放資料之權利。[9]

二、公部門資料使用法

德國於2006年轉換2003年版的歐盟《公部門資訊再利用指令》(Directive 2003/98/EC,下稱PSI指令),制定《資訊再利用法》(Informationsweiterverwendungsgesetz,IWG),並隨著PSI指令於2013年的修正(Directive 2013/37/EU)而於2015年修正。本次再基於PSI指令於2019年修正為開放資料指令,《資訊再利用法》隨之全部修正,並更名為《公部門資料使用法》(Datennutzungsgesetz - DNG),以下簡介規範內容:

(一)立法目的

《公部門資料使用法》的立法目的為「政府資訊再利用」、「改善公部門資料在商業目的之使用」,而統一政府資料的格式、授權、開放原則、收費原則及非歧視原則等內容。公部門資料使用法第1條第2項明文強調,本法未課予提供資料之義務或賦予近用資料之權利。

另外,本法係用以統一國內各相關法規之規範標準,使聯邦及各邦的資料,都能順利被用於商業及非商業利用[10]。

(二)適用主體

1.公部門機構

包含聯邦機關、地方自治團體(如邦政府),及公營造物、公法社團法人及公法財團法人等。

2.提供公共服務之公營事業

本次修法,納入提供公共服務(例如能源及交通)之公營事業,這些公共服務公營事業包含獨佔事業及處於競爭市場者。

3.提供研究資料的大學、研究機構及研究資助機構

(三)適用客體

1.一般政府資料

公部門機構與公共服務依法有義務提供之資料、依法有近用權之人可近用之資料。

2.高價值資料集

公部門機構與公共服務,若要提供歐盟開放資料指令之6種主題類別高價值資料集時,須透過適當之API、機器可讀、可批量下載的方式提供。

3.研究資料

研究資料係指,由公共資助的科學研究活動中所蒐集,或作為證據使用,或用以驗證研究成果的數位形式紀錄。且已透過大學、研究機構、研究資助機構、所屬研究人員或計畫資料庫開放取用(open access)。

若研究資料與合法商業利益、知識轉移活動或第三方智慧財產權等原因相衝突,則不適用本法方式提供。

4.不適用客體

與個資保護相衝突的資料、與商業秘密相衝突的資料、國家安全及公共安全資料、關鍵基礎設施保密資訊、保密統計資料、涉及第三人智慧財產權資料、不屬公部門機關公務範圍之資料、標誌及徽章、公共節目及廣播、文化機構資料、中學以下教育機構資料、中學以上教育機構非研究資料。

(四)提供格式

1.提供既有之可利用格式資料

聯邦機關或公營事業,只須提供既有的、已電子化、機器可讀、FAIR資料原則(可近用、可搜尋、可再利用、可互通格式)、符合開放標準(確保可互通)的資料。

2.詮釋資料

機器可讀的詮釋資料,應透過國家詮釋資料入口網站(GovData)提供。

3.動態資料

如果資料具有波動性或時效性的特性,而須頻繁或即時更新時,則聯邦機關或公營事業應透過API及批量下載方式,在資料蒐集後立即提供。

(五)授權提供

原則上不一定要以授權方式提供資料,但一般公立圖書館、大學圖書館、博物館及檔案館中具有智慧財產權的資料,以及提供公共服務的公營事業的資料,皆應以授權方式提供。使用授權條款時,應盡可能使用開放授權,或不做非必要的使用限制。

(六)資料原則

1.「概念上與標準化之開放」原則

應盡可能依據「概念上與標準化之開放」原則(der Grundsatz „konzeptionell und standardmäßig offen“)建置本法規範範圍的資料。立法理由稱,依此原則,本法適用之資料應盡可能以「預設開放」方式提供[11]。

2.收費原則

一般聯邦機關,應免費提供資料,但允許因以下原因收取邊際成本補償費用,且收費標準應透明公開:a.資料複製、提供及傳輸;b.個資匿名化措施;c.營業秘密保護措施。

例外可收取費用的機關則有以下3類,且收費標準亦應透明公開:a.須自籌財源履行公務委託之機關;b.一般公立圖書館、大學圖書館、博物館及檔案館;c.提供公共服務的公營事業。

所有聯邦機關及提供公共服務的公營事業,提供高價值資料與研究資料時,應免費且不得收取邊際成本補償費。但一般公立圖書館、大學圖書館、博物館及檔案館提供高價值資料與研究資料時,可收取費用。

3.非歧視原則及禁止排他原則(不得與他人訂定專屬授權)

參、法律適用關係

(一)電子化政府法之法律適用通則規定

電子化政府法第12a條與其他相關法規涉及「資料」規定之間的關係,須依據電子化政府法第1條第4項法律適用通則規定處理,該條項規定「當有相同內容的規定或相衝突的規定存在時,不適用本法」,因此在電子化政府法第12a條與其他相關法規的適用優先順序上,僅在沒有聯邦法律對於「資料提供」有相同或相矛盾的規定情況下,才能適用電子化政府法第12a條,反之,當有任何其他法規涉及「資料提供」時,電子化政府法第12a條就退居於次位,以使其他法規的立法目的仍可實現,也能避免與國際標準或歐盟法規的要求重複、矛盾或衝突[12]。

(二)電子化政府法第12a條與公部門資料使用法之適用關係

雖然公部門資料使用法未課予提供資料之義務或賦予近用資料之權利,但由於仍規範資料之標準及格式,使政府資料能再利用,所以仍被認為涉及「資料提供」,而有法律適用優先順序問題。

因此,電子化政府法第12a條開放資料法的適用主體及客體,基本上適用公部門資料使用法的相關規定,包含政府資料的格式、授權、開放原則、收費原則及非歧視原則等內容。例如:圖書館所藏資料,若涉及高價值資料的提供時,圖書館可收取費用。

肆、評析

德國聯邦政府透過於電子化政府法制定開放資料法相關規範,除了促使聯邦政府機關將政府資料全部改以電子化、機器可讀方式建置以外,也促使政府資料以「預設開放」為原則建置,使政府資料能更被加值活化再利用。

而2021年的修正,更將「基於執行政府出資研究計畫目的所蒐集之資料」,以及「公營造物、公法社團法人及公法財團法人等主體所建置的政府資料」納入開放客體,擴大開放政府資料的範圍。

保護機敏資料部分,除了原先規範得不開放具第三方智慧財產權之資料,以及具國家安全、特殊公共利益等資料以外,新修正法案也加強規定個資保護(含有個人資料之資料集不開放,僅開放已匿名化資料),以及增列「受銀行保密義務保護之資料」為不須開放資料。

另外新修正的法案,也加上許多推行開放資料的措施,包含「聯邦各部門應任命一名開放資料協調員」、「開始評估政府開放資料義務要求,擴展到邦政府及受委託行使公權力的可能性」,以及「授權政府開放資料主管機關聯邦內政部,訂定法規命令規範開放資料之具體作法」等。

綜上,德國透過開放政府資料專法及公部門資料使用法,建立開放資料的格式標準及開放原則,帶頭推動國內的資料開放環境,以促進資料的進一步活化再利用。

[1]Council Directive 2019/1024, art. 17, 2019 O.J. (L 172) 56, 77.

[2]立法理由A、IV、第1段:「聯邦行政對提供資料開放之監管,就其性質而言,屬於聯邦之獨立事務,因此僅能由聯邦政府本身監管。」Deutscher Bundestag, BT-Drucksache 19/27442 (Gesetzentwurf der Bundesregierung), S. 19, https://dserver.bundestag.de/btd/19/274/1927442.pdf (last visited Mar. 21, 2023).

[3]Wiss. Mit. Heiko Richter, „Open Government Data“ für Daten des Bundes - Die Open-Data-Regelung der §§ 12 a, 19 E-Government-Gesetz, NVwZ, 2017(19), 1408, 1409 (2017).

[4]立法理由A、II、第1段。Deutscher Bundestag (Fn. 2), S. 17. https://dserver.bundestag.de/btd/19/274/1927442.pdf (last visited Mar. 21, 2023).

[5]Deutscher Bundestag (Fn. 2), S. 2.

[6]Von Dr. Ralf Schnieders, Die neue Open-(Government)-Data-Gesetzgebung in Frankreich und in Deutschland, Die Öffentliche Verwaltung, 2018(5), 175, 183 (2018); Deutscher Bundestag, Drucksache 18/11614 (Gesetzentwurf der Bundesregierung), S. 20, http://dipbt.bundestag.de/dip21/btd/18/116/1811614.pdf (last visited Mar. 21, 2023)

[7]Deutscher Bundestag (Fn. 2), S. 30.

[8]Deutscher Bundestag (Fn. 2), S. 30-31.

[9]Wiss. Mit. Heiko Richter (Fn.3), S. 1412.

[10]Deutscher Bundestag (Fn. 2), S. 18.

[11]Deutscher Bundestag (Fn. 2), S. 33.

[12]Deutscher Bundestag, Drucksache 18/11614 (Gesetzentwurf der Bundesregierung), S. 17, http://dipbt.bundestag.de/dip21/btd/18/116/1811614.pdf (last visited Mar. 21, 2023); Wiss. Mit. Heiko Richter (Fn.3), S. 1412.

資訊的保密機制和數據的標準化是當代的醫護過程中,相當關鍵重要的一部分,使得資訊得以安全地蒐集、記錄和交換,同時也是衛生照護系統在品質和服務管理上得以維繫的關鍵。過去英國負責處理醫療資訊交換標準的單位為「衛生和社會照護資訊標準委員會(Information Standards Board for Health and Social Care, ISB)」,負責就國家性的資料標準進行評核、統一資料標準格式,進而符合國際規範。為了因應國家治理在資訊標準、資料收集和資料提取上新的規劃,自今(2014)年4月1日起,ISB轉型為照護資訊標準化委員會(Standardisation Committee for Care Information, SCII)。 新的照護資訊標準化委員會-SCCI主要負責發展、批准並保障資訊標準、資料蒐集與資料提取。該委員會的成員組成廣泛地來自國家單位和相關衛生、照護服務組織。現階段的主要目標為標準化醫院和家庭醫生之間的醫療資訊交換,將醫療資訊標準提升至國家層級,透過該委員會的運作來監督、改善照護服務、照護系統和資訊的處理方式,進而達到流程公開和運作透明。以下為ISB轉型為SCCI之主要原因: 1、2012衛生和社會照護法(Health and Social Care Act 2012)之規定,該法§250賦予衛生部長和NHS England(英國國家健康服務)發布資訊標準的權力; 2、NHS成立新的國家資訊委員會(National Information Board, NIB),該委員會前身為資訊服務調查小組(Information Services Commissioning Group, ISCG),主要針對衛生和社會照護提供國家層級的資訊服務整合規劃,以確保資訊標準統一,使得不同IT系統間得以相互傳輸、驅動更多整合服務給人民。SCCI即隸屬於NIB,負責識別、調查和完整執行資訊標準、資料蒐集和提取。 3、衛生部於2012年發布衛生和照護系統的10 年資訊策略(ten year information strategy for the health and care system)。

日立全球儲存科技公司對大陸微型硬碟製造商提起專利侵權訴訟硬碟製造商日立全球儲存科技公司(Hitachi Global Storage Technologies)聲明該公司已於2004年12月28日於北加州地方法院對中國大陸硬碟製造商南方匯通微型硬碟科技股份有限公司(GS Magicstor of China)及其位於加州Milpitas之聯合研究機構GS Magic and Riospring of Milpitas, CA提起專利侵權訴訟,主張南方匯通侵害日立對於生產硬碟所擁有的多項專利權,並希望獲得財產上損害賠償並永久禁止GS Magic繼續於美國製造、利用、進口、販售該侵權產品,求償額度目前尚未公佈。 日立所生產的一吋硬碟已被裝配於Apple的iPod Mini MP3隨身聽,該公司更計畫於今年開發更小的微型硬碟。

歐洲專利局與俄羅斯聯邦智慧財產局已於2月1日起試行啟動專利審查高速公路(PPH)計畫歐洲專利局(European Patent Office,簡稱EPO)與俄羅斯聯邦知識產權局(Russian Federal Service for Intellectual Property,簡稱ROSPATENT)啟動專利審查高速公路(Patent Prosecution Highway,簡稱PPH)計畫,自今(2017)年2月1日至2020年1月31日起試行三年。專利申請人向EPO或ROSPATENT提出全部或部分相同的技術內容,至少有一個請求項經過其第一申請局(Office of First Filing,簡稱OFF)核准,即可以相關檢索或審查文件提供予第二申請局(Office of Second Filing,簡稱OSF)參考,同時請求此對應的專利申請案加速審查。 事實上,EPO這幾年已展開一系列的專利申請加快審查程序,除了在世界五大專利局(簡稱IP5,包含歐洲以及韓國、中國大陸、美國、日本),亦基於專利合作條約(Patent Cooperation Treaty,簡稱PCT)國際專利申請的架構,已與澳洲、加拿大、哥倫比亞、以色列、墨西哥、新加坡以及俄羅斯等國家進行PPH計畫,另後續也同意與馬來西亞和菲律賓的PPH合作協議(目前尚未啟動),由此可見EPO相當積極促成多國PPH程序以減少雙方專利局重覆審查作業並增進資源的有效利用。 對於專利申請人而言,因應企業全球化經營的思維及國際專利申請佈局策略,考量屬地主義侷限於當地申請才能取得權利保護的情況下,透過各國專利局雙方簽署PPH協議得以較快獲得審查結果。然而,就算相同的技術內容,並不一定保證OSF依循OFF核准其可專利性,建議尚須注意各國專利審查制度的差異性。 【本文同步刊登於TIPS網站(http://www.tips.org.tw)】