歐洲央行發表「虛擬貨幣架構」報告,法國比特幣交易平台取得PSP資格。

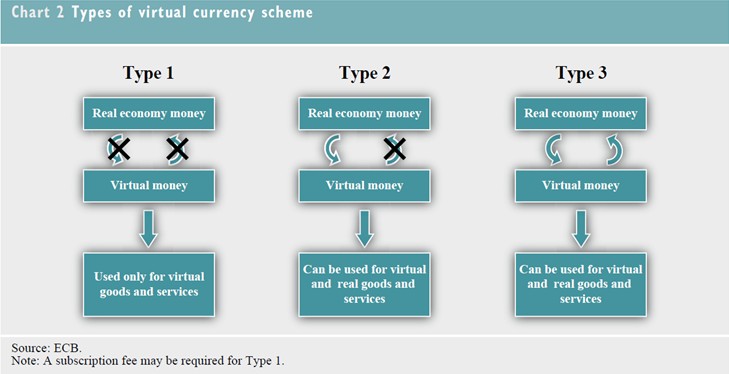

歐洲央行(European Central Bank,簡稱ECB)於2012年10月29日提出「虛擬貨幣架構(Virtual Currency Schemes)」報告(全文可至歐洲央行網站下載,下載網址: http://www.ecb.int/pub/pdf/other/virtualcurrencyschemes201210en.pdf),Bitcoin(中譯「比特幣」)為該報告的研究重點。該報告將虛擬貨幣架構分為三類:1. 封閉性虛擬貨幣架構,與實體經濟幾乎無連結,通常用於遊戲中,例如暴雪娛樂(Blizzard Entertainment)的魔獸金幣(World of Warcraft Gold, WoW Gold);2.單向貨幣流(通常是流入) 的虛擬貨幣架構,可以現金依照匯率兌為虛擬貨幣後用於購買虛擬商品或服務,少數例外可使用於購買實體商品或服務,這類型代表如臉書的FB幣;3. 雙向貨幣流的虛擬貨幣架構,類如其他一般貨幣,具有買進賣出匯率,可支應虛擬以及實體商品、服務的買賣,如比特幣。基於本身特性,比特幣並非歐盟電子貨幣指令(Electronic Money Directive, 2009/110/EC)以及歐盟支付服務指令(Payment Service Directive,簡稱PSD,Directive 2007/64/EC)的適用範圍。目前虛擬貨幣欠缺與實體經濟的聯結,交易量小且欠缺廣泛的使用接受度,因此對於金融以及物價的穩定影響有限;另外,虛擬貨幣欠缺妥適的法規管制,可能被用於不法活動,如犯罪、洗錢、詐欺等等;綜上,若任由虛擬貨幣持續發展而不管制,將被視為是中央銀行的失職而影響其聲譽。然而,報告指出,基於下述原因,虛擬貨幣將有可能繼續蓬勃發展:1. 網路以及虛擬社群使用人的持續增加;2. 電子商務以及特定數位產品的發展,提供虛擬貨幣架構良好的發展平台;3. 相較於其它電子支付產品,虛擬貨幣具備較佳匿名性;4. 相較於傳統支付工具,虛擬貨幣具備較低交易成本;5. 提供虛擬社群所需要的較直接以及快速的交易清算特性。

比特幣出現於2009年,透過數理運算的「挖礦(mining)」技術產生,無發行人,屬於點對點(peer to peer)虛擬貨幣,可匿名持有交易。目前一枚比特幣約當13塊美金,大約新台幣390元,可用於國際部落格平台Word Press,美國紐約、舊金山的部份實體商店也接受比特幣付費。基於比特幣本身的設計,比特幣的流通數量有限,市面上目前流通的比特幣約有1050萬個,預估至2014年將可全數開鑿完畢。全世界最大的比特幣交易所為東京的Mt.Gox,市占率超過80%,支援美金、英鎊、歐元、加幣、澳幣、日圓以及波蘭幣。2011年時,法國法院在Macaraja v. CIC Bank一案指出,點對點比特幣交換為支付服務,在法國應取得PSP執照。

由法國軟體公司Paymium所建置的比特幣交易平台Bitcoin-Central,於2012年12月與取得PSD支付服務提供者(Payment Service Provider,簡稱PSP)執照的法國業者Aqoba結盟,因而取得PSP資格。依照PSD附件說明,所謂的支付服務,包含存款、提款、轉帳、匯款以及第三方支付服務。透過PSP,Bitcoin-Central在歐盟法制架構下取得與Paypal相同的地位,與銀行業者的重大差別只在於Bitcoin-Central無法提供貸款服務。

Bitcoin-Central提供簡易的比特幣交易界面服務,甚至還有手機錢包(mobile wallet),消費者只消在Bitcoin-Central註冊就可以儲值、購買、交易比特幣並將比特幣轉換為現金,也可以當成薪資帳戶直接存入薪資,未來Bitcoin-Central可發行Debit-Card提供刷卡消費的功能。目前Bitcoin-Central只支援比特幣與歐元的轉換服務,而不提供其他幣別的轉換服務。Bitcoin-Central透過PSP業者Aqoba持有服務使用人儲值之歐元款項,款項存放於法國銀行Credit Mutuel,與Paymium的自有款項切割管理。上述歐元款項受有與一般銀行存款相同的法國中央存款保險"Garantine des dépôts”保障,但是比特幣款項由於並不存放於銀行,因此並不受存款保險保障。

比特幣最常被詬病之處在於其常被用於洗錢以及毒品買賣等等犯罪活動,但是支持者指出,現金不也是有相同問題嗎? 現金的洗錢防制透過金融監理的銀行監管進行,虛擬貨幣之交易平台未來也將是法規管制重點。縱使有部分比特幣支持者反對將比特幣納入法制管理,認為比特幣應該依照其原始設計理念運行,Bitcon-Central與PSP業者Aqoba合作可視為對於ECB之正面回應,為虛擬貨幣法制管理之重要進展。

資料來源:European Central Bank, Virtual Currency Schemes, 15 (2012)

- Rosemary Westwood, Why Bitcoin is the banking industry’s newest, biggest threat_

- Bitcoin-Central backtracks on PSP claims,FINEXTRA, Dec. 7, 2012

- Bitcoin digital currency site to operate like bank in France, CBC NEWS, Dec.7, 2012

- Jemima Kiss, Virtual currency Bitcoin registers with European regulators, THE GUARDIAN,Dec.7, 2012

- davout, Bitcoin-Central, first exchange licensed to operate with a bank, This is Huge, BITCOIN FORUM, Dec.6, 2012

- Jon Matonis, ECB: "Roots Of Bitcoin Can Be Found In The Austrian School Of Economics",FORBES, Nov.03, 2012

謝孟珊

資深法律研究員 編譯整理

davout, Bitcoin-Central, first exchange licensed to operate with a bank, This is Huge, BITCOIN FORUM, Dec.6, 2012, https://bitcointalk.org/index.php?topic=129461.0 (last visited Jan. 2, 2013)

Jemima Kiss, Virtual currency Bitcoin registers with European regulators, THE GUARDIAN,Dec.7, 2012, http://www.guardian.co.uk/technology/2012/dec/07/virtual-currency-bitcoin-registers (last visited Jan. 2, 2013)

Bitcoin digital currency site to operate like bank in France, CBC NEWS, Dec.7, 2012, http://www.cbc.ca/news/technology/story/2012/12/07/bitcoins-banking-euro.html (last visited Jan. 2, 2013)

Bitcoin-Central backtracks on PSP claims,FINEXTRA, Dec. 7, 2012, http://www.finextra.com/News/FullStory.aspx?newsitemid=24361 (last visited Jan. 2, 2013)

Rosemary Westwood, Why Bitcoin is the banking industry’s newest, biggest threat_

The cold, hard cash of the Internet has seen dramatic growth recently, and shows no signs of slowing down,MACLEANS.CA, Jan.2,2012, http://www2.macleans.ca/2013/01/02/why-bitcoin-is-the-banking-industrys-newest-biggest-threat/#more-332780 (last visited Jan. 7, 2013)

ECB issues “knee-jerk reaction” analysis of virtual currency risk, E-FINANCE & PAYMENTS LAW & POLICY, Vol.06(11),1,1 (2012).

Bitcoin exchange parterners with PSP for license compliance, E-FINANCE & PAYMENTS LAW & POLICY, Vol.06(12),1,1 (2013).

Jon Matonis, ECB: "Roots Of Bitcoin Can Be Found In The Austrian School Of Economics",FORBES, Nov.03, 2012, http://www.forbes.com/sites/jonmatonis/2012/11/03/ecb-roots-of-bitcoin-can-be-found-in-the-austrian-school-of-economics/ (last visited Jan. 2, 2013)

加拿大交通部(Department of Transport Canada)於2019年1月發布「加拿大自駕系統安全評估(Safety Assessment for Automated Driving Systems in Canada)」文件,該文件將協助加拿大企業評估其發展高級(SAE第三級至第五級)自駕層級車輛之安全性,並可與美國相關政策進行整合。該文件指出,因相關技術尚在發展之中,不適合使用強制性規範進行管制,因此將利用引導性之政策措施來協助相關駕駛系統安全發展。加拿大交通部於文件中指出可用於評估目前自駕車輛研發成果之13種面向,並將其分類為三個領域: 自駕技術能力、設計與驗證:包含檢視車輛設計應屬何種自駕層級與使用目的、操作設計適用範圍、物件及事件偵測與反應、國際標準、測試與驗證等。 以使用者為核心之安全性:包含安全系統、人車界面與控制權的可取得性、駕駛/使用人能力與意識教育、撞擊或系統失靈時的運作等。 網路安全與資料管理:包含管理網路安全風險策略、售後車輛安全功能運作與更新、隱私與個資保障、車輛與政府分享之資訊等。 加拿大交通部鼓勵企業利用該文件提出安全評估報告並向公眾公開以增進消費者意識,另一方面,該安全評估報告內容也可協助加拿大政府發展相關安全政策與規範。

綠色經濟草案(Green New Deal Resolution)簡介一、立法背景 由於美國國家海洋暨大氣總署(National Oceanic and Atmospheric Administration,縮寫NOAA)於2018年間發布關於氣候變遷將導致經濟發展受到影響之相關報告,同時間,美國最高法院拒絕駁回2015年由21位民眾及美國Our Children’s Trust(非政府組織)對聯邦政府所提起之訴訟,主張美國政府並未循正當法律程序,即鼓勵對環境保護傷害甚鉅之石化能源開發。因此聯合國人權暨環境特別報告(UN Special Rapporteur on human rights and the environment)呼籲各國盡快針對環境變遷採取相關行動,美國國會議員Ed Markey及Alexandria Ocasio-Cortez遂基於上述情事於2019年2月7偕同提出綠色經濟草案(下稱本草案)。 二、草案簡介 所謂綠色經濟,是因應全球經濟危機、氣候變遷、石油資源枯竭而提出,其內容包括金融及租稅政策的重建以及再生能源的運用,初始概念於2007年由一位記者刊載於時代雜誌與紐約時報,後相關倡議人士遂依此成立非政府組織The Green New Deal Group,並於2008年廣泛發行相關刊物。 三、草案內容 本草案賦予政府五大義務:溫室氣體零排放、創造百萬高薪工作機會、投資基礎設施及工業、永續環境(諸如確保空氣、水質、氣候、食品之安全、韌性社區之推動)、反壓迫等,且內容上更將前開義務再行細分為14項目標計畫,並訂定10年執行期間。 上揭14項目標計畫的內容大致可分為五類,分別為:提升基礎設施以因應各種氣候變遷所造成之災害、將政府所需能源全數轉換為零碳排放、提升電力及能源效率、消除製造業與農業所造成之汙染與溫室氣體的排放,另外亦全面將大眾運輸設施改建為高速及零碳排放系統。 為達成前述14項目標,本草案一共訂定15項須政府配合之細項,方向上包括:給予社區、組織、機關、地方政府及各法人相關協助、提供適切之訓練課程及高等教育、針對新興科技之研究與開發進行投資、提高家庭所得及保障各級勞工組織工會之權利、提供全民高品質之健康照護。

歐盟執委會提出《用電資料相互操作性要求及程序實施規則草案》促進電力服務相互操作性歐盟執委會(European Commission)於2022年7月29日提出《近用電錶及用電資料之相互操作性要求及非歧視性與透明性程序實施規則草案》(Commission Implementing Regulation (EU) on interoperability requirements and non-discriminatory and transparent procedures for access to metering and consumption data),於2022年9月5日草案第二階段之公眾意見徵集結束。本草案以進一步落實《內部電力市場指令》(Directive (EU) 2019/944)中賦予用戶近用有關用電及包括行政手續費用、使用輸配電過路費等資料,促進智慧電錶系統(smart metering system)於資料模型階段及應用層面之相互操作性(interoperability),提高市場參與者資料近用與交換之標準,以及未來創新能源服務標準等目標。 為落實上述指令之要求,本草案旨在規定系統相互操作性以及資料近用的非歧視性與透明性要求,其重點如下: (1)本草案適用對象為經認證之歷史計量及用電資料、未經認證的近即時計量(non-validated near-real time metering)、用電資料形式的計量以及用電資料。 (2)確保供應商於用戶同意下能夠以透明且連續性的方式近用用戶資料(包括判讀及使用)。用戶亦得近用其於智慧電錶系統的資料。 (3)根據會員國的實踐,定義歐盟層級在商業模式層面、功能層面及資訊層面等一般性規則與程序規定的「參考模型」(reference model)。參考模型為特定服務及程序所需的基本工作程序,包括: A. 由各種角色、職責及其相互作用組成的「角色模型」,包括計量資料管理員(metered data administrator)、計量站管理員(metering point administrator)、資料近用提供者及權限管理員的角色和職責; B. 由資訊對象、屬性以及該對象間關係組成的「資訊模型」; C. 詳細說明程序步驟的「程序模型」。 (4)為有效確保資料近用程序的透明度,有必要收集會員國提供的國家實踐報告,並報告至歐盟層級,同時協助會員國報告其國家實踐。 (5)適用本草案之個人資料需遵守《歐盟一般資料保護規則》(GDPR);由於智慧電錶符合終端設備的要求,也適用《電子通訊個人資料處理暨隱私權保護指令》(Directive 2002/58/EC)。

新加坡修正通過電子交易法新加坡於2010年5月19日修正通過電子交易法,並於7月1日正式施行。此次新修正之「電子交易法」,是依據新加坡資通訊發展局(Infocomm Development Authority,IDA)及司法部於2004到2005年間推行之公眾意見諮詢,進行法條之全面翻修。作為電子交易法制之先驅國家,新加坡於此次修法中納入聯合國「跨國契約中使用電子通訊公約」(United Nations Convention on the Use of Electronic Communications in International Contracts)之相關規定,此一公約旨在促進全球之電子通訊及交易以相同之法律模式加以運作。 該法之修正係為因應新加坡電子商務之日趨成長以及國民對電子化政府之需求,以建立新加坡成為全球可信賴之資通訊中心。此次修正重點如下: 一、參照聯合國「跨國契約中使用電子通訊公約」之規定,調整電子簽章之要件以及對於收發電子文件時間與地點之認定。納入以自動處理訊息系統做為契約訂立之方式,以電子文件作為正本以取代實體書面之正本文件,並就電子交易中要約之引誘以及電子通訊中發生錯誤時之解決方式加以規定,使新加坡之法律制度能與國際電子商務法律制度接軌。 二、促進民眾及企業與政府機關進行互動時,更有效率地使用電子文件相關服務,以加強電子化政府服務之應用。如提供綜合性電子表格,讓使用者僅需填寫一次相關資訊,即能利用不同種類的電子化政府服務。 三、對憑證管理中心之規範採用技術中立的認證架構,未來憑證管理中心不一定要使用公開金鑰基礎建設(Public Key Infrastructure,PKI)之相關技術作為提供驗證服務之方式,相對地,在其他技術逐漸開發之狀況下,也可採用其他技術提供驗證服務,如生物鑑識技術。當然,主管機關仍會以相同標準對採用不同驗證技術之憑證管理中心進行監督,以確保憑證服務之安全性及有效性。 。