日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

資策會科技法律研究所

陳昱宏 法律研究員

107年11月12日

一、前言

日本知的財產戰略本部在2013年6月決定「知的財產政策願景」,作為日本推動智財計畫之政策主軸。5年來,隨著時間推移,社會環境及科技亦快速變化,日本知的財產戰略本部即於2018年6月12日推出新版「知的財產政策願景」。不論新舊版「知的財產政策願景」,均以強化中小企業智財戰略作為計畫推動目標之一,此係因日本內閣認為中小企業肩負起地方經濟之重責大任,為能使其活用智財能量,從2016年起即推出各種協助措施,如「活化地方智慧財產行動計畫」、「智財綜合協助窗口」等等。本文即欲以「2018知的財產推進計畫」中第5、8項之內容,介紹日本對於中小企業智財協助措施,提供我國未來在協助中小企業智財發展政策措施上不同思維。

二、中小企業等專利費用減免制度

2018日本知的財產推進計畫第5項為「為促進中小企業活用智財,除加強對於中小企業宣傳專利法修正後中小企業專利費用減半,及申請流程」。

日本特許廳官網即於2018年7月公布了「專利費等減免制度」之相關措施[1],該制度係以個人、法人、研發型中小企業及大學為對象,在滿足一定要件之前提下,就專利申請費用及專利費(第1至10年)及與申請國際專利有關之調查手續費用,可申請減免。特許廳除附上相關規定之連結外,亦整理減免對象一覽表如下:

|

減免對象

|

法源依據

|

措施內容

|

|

中小新創企業

及小規模企業 |

產業競爭力強化法第66條

|

〈專利[2]〉

|

|

研發型中小企業

|

產業競爭力強化法第18條

中小製造業高度化法第9條 |

〈專利[3]〉

|

|

研發型中小企業

(亞洲據點化推動法) |

亞洲據點化推動法第10條

|

〈專利[4]〉

|

|

經認定能帶動地方

經濟發展中小企業 |

促進地方發展強化法第21條

|

〈專利[5]〉

|

|

經認定之重點

推動計畫中小企業 |

福島再興條例第84條

|

〈專利[6]〉

|

針對相關措施特許廳製作手冊及問題集[7]供中小企業參考。然而減免措施琳瑯滿目,且減免條件多有不同,中小企業未必能確知自己是否符合減免條件,故特許廳設計了簡易選單協助個人及中小企業[8]及研發型中小企業自行檢視[9]。

三、智慧財產商業性評價書

知的財產推進計畫2018第8項說明「為了使金融機構在對企業進行商業性評估時,能充分考量企業所擁有之智財能量,所以在『智慧財產商業性評價書』,應考量金融機關之意見,強化對於中小企業製作評價書之支援」。

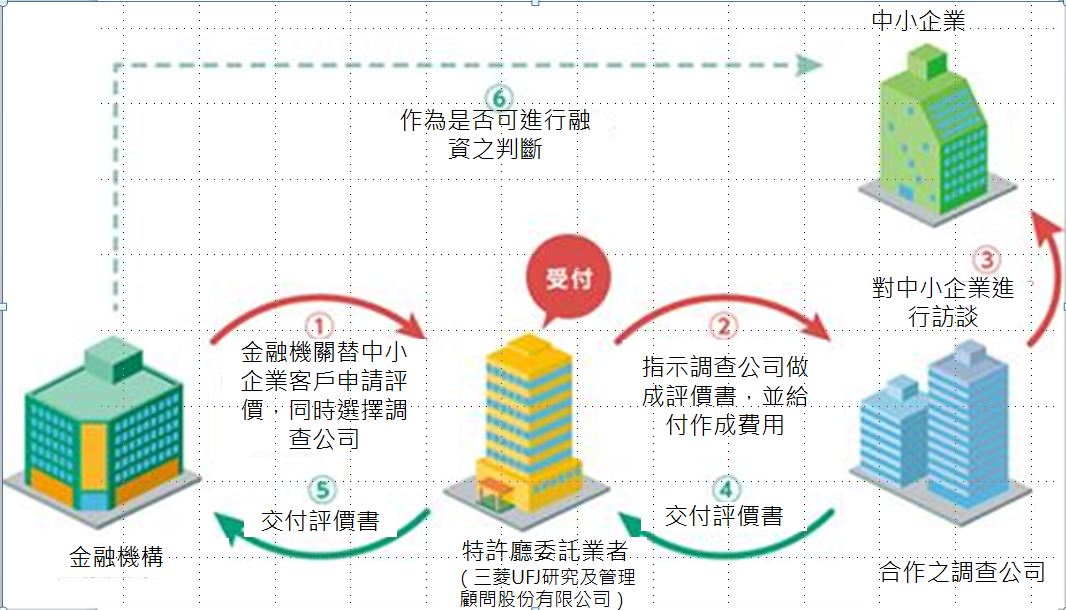

日本金融廳在2016年之年度金融行政方針中提及,為使金融機構充分發揮融資之機能,確保金融制度完善。所以希望建立一套不過度依賴擔保品或保證人之制度,透過往來企業之業務及發展性,為適當之評價(商業性評價),以此為融資或佐證之制度。如此除了提供金融機關一個持續可能之新型態業務選擇外,亦可活化地方經濟。企業所擁有之智慧財產權所具有之隱性價值,常為經營者所忽略,為能將此等資產加以活用,智財商業性評價書相關業務交由智慧財產主管機關特許廳主責辦理,並設有智財金融入口網站[10],供金融機構查詢,評價書製作流程如下:

- 金融機構就往來之中小企業客戶,向特許廳委託機構申請評價。

- 特許廳委託機構(三菱UFJ研究及管理顧問股份有限公司)將評價書作成費用交付與有合作之調查公司(多家)及下達相關指示。

- 合作之調查公司向中小企業為調查,並聽取相關意見。

- 合作之調查公司將做成之調查評價書交予特許廳委託機構。

- 特許廳委託機構將調查評價書交予金融機構。

- 金融機構將調查評價書加以活用於融資

資料來源:圖1 圖解智財評價書

以下有幾個注意事項[11]:

重點一:只有金融機關(包括地方創投基金)可以申請。

重點二:金融機關申請前應向往來企業說明。

重點三:以持有商標、專利(發明、新型、設計)等智慧財產權之企業為評價對象

重點四:金融機關可於申請時,選擇調查公司

重點五:評價書在提供予金融機關一段時間後,相關事務局可向金融機關為事後追蹤。

該入口網站亦說明,此制度之優點在於手續簡單(無須檢附任何資料),無須費用費用完全由特許廳負擔。

四、我國展望

我國中小企業相對於大型企業而言,在智慧財產權之意識或保護上均屬相對弱勢,政府除持續宣導智慧財產制度之重要性及優點之外,亦應考慮是否能有相關之協助措施,幫助其充分活用智財能量。本文所介紹日本2018知的財產推進計畫中兩項政策措施,前者透過專利費用之減免,使中小企業在不過度負擔之情形下,能善用專利制度,保障自己智慧財產之結晶,後者透過評價書之製作,使中小企業能獲得銀行在資金上之挹注。

我國對於中小企業雖已有專利費用減免措施,惟限於專利年費,且僅有6年[12]優惠期間;另,我國雖已形成無形資產評價產業,但金融機構對於智財融資,仍處於觀望階段,中小企業未必能透過無形資產評價取得資金需求,故若能適當取法日本對於中小企業在智慧財產取得面及融資面之協助,應能使我國中小企業對於智慧財產加以活用,提升我國整體競爭力。

[2] 〈中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho_keigen.htm(最後瀏覽日:2018/10/25)。

[3] 〈研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho24_4.htm(最後瀏覽日:2018/10/25)。

[4] 〈研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chushoasia24_11.htm(最後瀏覽日:2018/10/25)。

[5] 〈地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chiiki_kenin_shinsaryo_tokkyoryo.htm(最後瀏覽日:2018/10/25)。

[6] 〈福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/fukushima_genmen.htm(最後瀏覽日:2018/10/25)。

[7] 〈リーフレット「特許関係料金減免制度のご案内 概要版(対象:個人・中小企業等)〉,特許廳網站https://www.jpo.go.jp/shiryou/s_sonota/pdf/panhu/exemption_info.pdf(最後瀏覽日:2018/10/25)。

[8] 〈個人・中小企業向け特許料等減免制度の簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani.htm (最後瀏覽日:2018/10/25)。

[9] 〈簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani/kenkyu_00.htm (最後瀏覽日:2018/10/25)。

[10] 〈智財金融ポーダルサイト〉,智財金融入口網站http://chizai-kinyu.go.jp/

[11] 〈平成30年度中小企業等知財金融促進事業の意義・事業紹介〉,平成30年度中小企業等知財金融促進事業知財金融基礎研修会・公募説明会第二部,頁12(最後瀏覽日:2018/09/05)。

[12] 〈專利Q&A〉,經濟部智慧財產局網站https://www.tipo.gov.tw/ct.asp?xItem=504276&ctNode=7633&mp=1

- 特許料等の減免制度

- 中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について

- 研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 個人・中小企業向け特許料等減免制度の簡易判定ページ

- 簡易判定ページ

- 智財金融ポーダルサイト

- 專利Q&A

陳昱宏

法律研究員 編譯整理

Kroger成立於1883年,在美國擁有近3000家分店,為美國最大食品雜貨零售店,其註冊商標“Private Selection”相當知名,被廣泛使用在超市、便利商店及其他各種零售商店約20多年。然而在全球擁有超過10000家分店的歐洲零售店巨頭Lidl,亦於2016年9月19日於美國註冊與“Private Selection”近似的商標“Preferred Selection”。 對此,Kroger於Lidl在美國開立新門市不久之後,即於今(2017)年6月30日對Lidl起訴,主張Lidl的“Preferred Selection”與Kroger的“Private Selection”品牌商標太相似,Lidl於德國是以低價折扣作定位之連鎖超市,且產品曾被認定為劣質。Lidl的行為意圖混淆“Preferred Selection”與“Private Selection”,將稀釋Kroger的品牌知名度,不僅侵害商標亦將損及商譽,甚至從中牟取不當利益,導致不公平競爭。故Kroger據以向美國維吉尼亞州地方法院請求禁止Lidl販售使用“Preferred Selection”商標的產品。 Lidl反駁認為其商標註冊已有一段時間,Kroger卻故意選其展店亮相後才大肆攻擊Lidl的新品牌,嚴重干擾Lidl的宣傳效益,更何況兩者商標名稱不同,標誌圖形的設計也不同。今年7月25日,美國維吉尼亞州地方法院法官表示,儘管品牌標誌看起來相似,但兩者並無相同或相似的含意,拒絕授予Kroger聲請之禁令。惟兩造於今年9月達成協議,請求法院駁回訴訟,而Lidl最終於今年9月12日放棄“Preferred Selection”商標權。

加拿大在商展中展現數位內容產業之實力加拿大領導廠商 ICTV ,在 NCTA 國家商展 (NCTA National Show) 中,帶來了加拿大在互動電視內容方面的最新科技展現。 ICTV 是著名產品 HeadendWare 的製造商,此產品是在寬頻產業中傳輸互動電視內容最強大的平台。此一平台目前已取得多家加拿大廠商的協力合約,將共同在此平台上發展遊戲、娛樂與資訊內容等將關服務。 ICTV 解決方案部門的主管表示,加拿大確實是在互動數位內容方面的技術領先國家,並且正持續吸引更多的廠商與其合作。確實,加拿大的科技產業在全球屬領先地位,過去國內廠商對於新科技的注意力,大都放在美國、歐洲及日韓等國,或許,對加拿大進行更深入的關心與瞭解,可以挖掘到更多的報寶藏。

中國將對幹細胞臨床研究及應用研擬管理規範為妥適管理中國幹細胞醫療產業,中國衛生部下令停止未經許可之幹細胞臨床研究和應用行為,並展開為期一年的幹細胞臨床研究和應用規範整頓工作。此期間分為「自查自糾」、「重新認證」和「規範管理」等階段。中國衛生部及國家食品藥品監督管理局(以下簡稱食品藥品監管局)辦公室於今年(2012年)1月6日發布一份名為《關於發展幹細胞臨床研究和應用自查自糾工作的通知》之部門規章,明白揭示於「自查自糾」階段各省、自治區及直轄市之衛生廳局及食品藥品監督管理局應如何辦理。 該通知中要求全國各級各類從事幹細胞臨床研究及應用之醫療機構及相關研究單位應依照《藥物臨床實驗質量管理規範》及《醫療技術臨床應用管理辦法》之規範進行自查自糾工作,如實總結並填寫幹細胞臨床研究和應用自查情況調查表,報告已完成或刻正進行之幹細胞臨床研究和應用活動;另外一方面,中國衛生部及食品藥品監管局及各省、自治區及直轄市將分別組成工作領導小組及工作組,制定自查自糾工作方案。針對尚未經批准之幹細胞臨床研究和應用,於通知文件中明白揭示應予停止;已經批准者,亦不得任意變更臨床試驗方案,或自行變更為醫療機構收費項目。值得注意者,為整頓對幹細胞臨床研究及應用之管理,並研擬符合國內需求之管理機制,直至今年7月1日前,相關主管機關將不受理任何申報項目。 中國截至目前為止,尚未針對幹細胞技術之臨床實驗或應用做成法規或政策,僅適用一般性藥品法規,相較於國際間先進國家屬相對鬆散。中國衛生部及食品藥品監管局於近日做成之通知文件顯示了中國政府開始對於幹細胞臨床實驗及應用之規範面向有所重視,針對其後續衍生之管理規範值得我們持續追蹤關切。