Amazon無法阻擋家居家飾用品零售商Williams-Sonoma對其提出之智財侵害訴訟,此訴訟案將持續進行…

美國高端家居家飾用品零售商Williams-Sonoma於美國加州北區聯邦地方法院指控電商巨頭Amazon企圖誤導消費者,使消費者認為Amazon是Williams-Sonoma授權的經銷商。

2018年12月14日Williams-Sonoma向法院提起了智財侵權等訴,主張Amazon犯有下列行為,並請求損害賠償及禁制令:

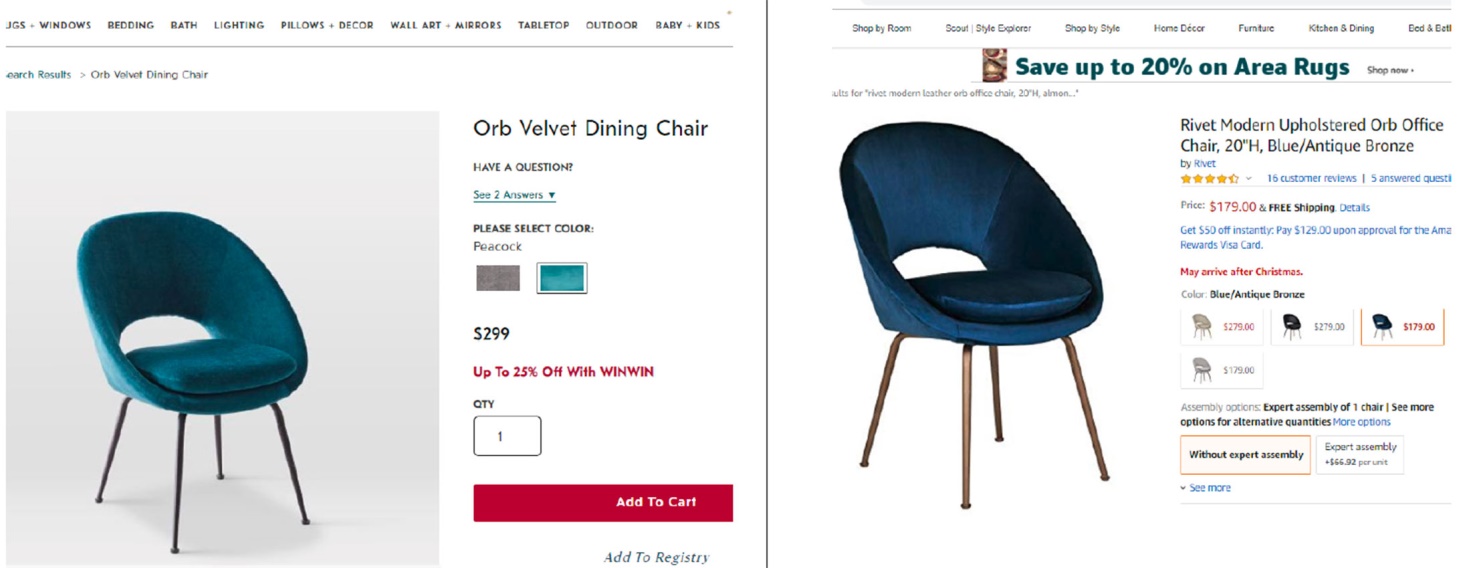

- 侵害了Williams-Sonoma旗下West Elm品牌的Orb椅子設計專利,專利號為D815,452。

- 在Amazon網站上及行銷廣告中使用Williams-Sonoma的商標而有商標侵害及仿冒之行為。

- 在Amazon網站上及行銷廣告中使用Williams-Sonoma的商標而有商標淡化之侵害行為。

- 不公平競爭行為。

Williams-Sonoma指出就商標部分,Amazon未經授權,在其網站設立一Williams-Sonoma銷售網頁,並在廣告及該網頁中使用未經授權的Williams-Sonoma商標,且未標示清楚網頁中的商品並非直接由Williams-Sonoma提供;甚至於Amazon的搜尋引擎廣告及電子郵件廣告中誤導消費者,使消費者認為可以在Amazon網站上買到Williams-Sonoma授權的商品。

Amazon於今(2019)年2月提出動議主張該案與商標相關之部分應予駁回,辯稱其僅是提供一個平台,使在其他地方購買的Williams-Sonoma產品可以轉售給消費者,適用第一次銷售原則。但該地院法官表示:「就整體而言Amazon不僅是轉售Williams-Sonoma的產品,而是塑造錯誤的印象讓人誤以為在Amazon網站的這些銷售是經過授權,使一個合理謹慎的消費者(reasonably prudent consumer)會產生誤認混淆。」,因此裁定駁回被告Amazon提出的動議,本案將會進入法院審判。

Williams-Sonoma提出的訴訟案其實也是Amazon發展自有品牌衍生的抄襲問題以及與其他大型品牌商緊張關係的展現。Amazon扮演著既是合作夥伴也是競爭者的角色,使得一些大型品牌商陷入困境,若不在Amazon網站銷售,產品很有可能會銷售不佳,但若在Amazon網站銷售,則Amazon會蒐集銷售產品的資料並且製造類似但較便宜的自有品牌產品銷售。Amazon此種飽受爭議的營運模式所牽扯的智財爭議仍有待後續追蹤 。

圖片來源:COURT DOCUMENTS

圖片來源:COURT DOCUMENTS

「本文同步刊登於TIPS網站(https://www.tips.org.tw)」

廖晉瑩

法律研究員 編譯整理

Williams-Sonoma, Inc. v. Amazon.Com, Inc, No.18-cv-07548-EDL (May 2, 2019), available at https://images.law.com/contrib/content/uploads/documents/403/33688/Williams-Sonoma-v.-Amazon.Laporte-order-on-MTD-1.pdf

Powell Slaughter, Williams-Sonoma suit against Amazon continues, FURNITURETODAY, May 3, 2019, https://www.furnituretoday.com/e-commerce/williams-sonoma-suit-against-amazon-continues/ (last visited May 9, 2019).

Robert Burnson, Amazon Can't Duck Williams-Sonoma Suit Over Furniture Sales, BLOOMBERG, May 3, 2019, https://www.bloomberg.com/news/articles/2019-05-02/amazon-can-t-duck-williams-sonoma-suit-over-copycat-furniture (last visited May 9, 2019).

Robyn Smith, Everything we know so far about Williams-Sonoma v. Amazon, BUSINESS OF HOME, Dec. 21, 2018, https://businessofhome.com/articles/everything-we-know-so-far-about-williams-sonoma-v-amazon (last visited May 9, 2019).

Spencer Soper, Williams-Sonoma Accuses Amazon of Copying Its West Elm Furniture, BLOOMBERG, Dec. 19, 2018, https://www.bloomberg.com/news/articles/2018-12-18/williams-sonoma-accuses-amazon-of-copying-its-furniture (last visited May 9, 2019).

美國布希政府為捍衛1998兒童線上保護法(1998 Child Online Protection Act),要求法院命Google提交有關民眾使用該公司之搜尋引擎所輸入之關鍵字資料,以證明透過搜尋引擎,兒童使用電腦連結到色情網站並非不易。但是,Google主張此將會危及其使用者個人的隱私以及其營業秘密。 一名負責審理此案的法官於日前表示,其將會考量政府蒐集此等資料的需求以及Google之使用者的隱私保護議題,且其可能會允許司法部 (Justice Department) 可以接近使用 (access) 一部分由Google所建立的網站連結目錄,但並不是Google使用者所輸入的關鍵字資料。

加拿大政府公開徵求利用衛星擴充行動通訊覆蓋範圍之意見,期能彌平通訊落差現況加拿大創新科學暨經濟發展部(Innovation, Science and Economic Development Canada, ISED)於2024年6月24日啟動「以衛星擴充行動通訊覆蓋範圍之政策、授權與技術框架」(Policy, Licensing and Technical Framework for Supplemental Mobile Coverage by Satellite (SMCS))公眾意見徵詢,指出偏遠地區通訊服務不足之現況將帶來嚴重公共安全風險,並抑制經濟成長與社會融合,因此提出擬透過公眾意見徵詢達成之四項政策目標如下: (1)為服務缺乏、不足之區域提供行動通訊服務; (2)促進無線服務提供之競爭性,提供消費者更多選擇; (3)提升電信服務的可靠性與韌性; (4)開發創新應用促進無線網路的投資與發展。 以此政策目標為基礎,ISED就以下內容徵詢公眾意見: (1)頻譜政策框架: 於考量區域/國際協調、利害關係人利益、最小化干擾等因素後,提出多個適用頻段選項。 (2)SMCS授權框架: 探討以行動衛星服務(Mobile satellite services, MSS)框架為基礎,對衛星與地球基地臺(如手機)分別進行授權,並針對個別許可證授予條件(如不允許排他性條款等)提出建議。 (3)技術考量因素: 討論行動通訊消費者設備與SMCS太空基地臺技術要求、同頻段共存與預防干擾等議題。 新的SMCS框架預計於2025年4月1日生效,而在新框架生效前,考量到試驗或早期布建能帶來之利益,ISED將依據文件內之資格要求,針對個案核發SMCS暫時許可。

歐盟智慧財產局運用科技強化智財保護,正式啟動產品的區塊鏈物流認證計畫(EBSI-ELSA)歐盟智慧財產局(EUIPO)為打擊仿冒,保護歐盟消費者及智慧財產權人,於2023年5月31日宣布正式啟動產品的區塊鏈物流認證計畫(European Blockchain Services Infrastructure - European Logistics Services Authentication, 簡稱EBSI-ELSA)。 根據EUIPO與經濟合作暨發展組織(OECD)於2021年發布的研究指出,全球仿冒產品的貿易額高達4120億歐元,占全球貿易總額的2.5%;每年輸入歐盟的產品約有6%是仿冒產品,嚴重影響歐盟的經濟發展、消費者的健康及安全、智慧財產權人(歐盟品牌企業)的權益。 從2019年至今,EUIPO一直努力研擬透過區塊鏈技術保護智慧財產的具體方案。2022年底,EUIPO與4個不同產業的品牌企業(包含汽車業、電子業、醫藥業、服飾業)、物流業者、荷蘭海關進行一個合作的試驗計畫,內容為透過區塊鏈技術追蹤產品於海外製造後,運送至歐盟銷售的歷程軌跡,以達到認證產品為智慧財產權人生產的目標。該試驗計畫於2023年5月完成概念驗證(proof of concept)。 本計畫結合區塊鏈服務基礎設施(European Blockchain Services Infrastructure, EBSI)及數位分身(digital twins)的概念,於生產、運送、海關查驗、配送至消費者的各階段中,在產品上嵌入一個含有序列化代碼(serialization code)的標籤,該代碼必須經產品所屬智慧財產權人的可驗證憑證(Verifiable Credentials, VCs)認證,結合歐盟智慧財產權相關資料庫的資料,以確認產品與其數位分身的連結。 EUIPO將於2023年底前,正式建置一個開源的區塊鏈認證平台,介接執法機構的風險分析系統,以及商標資料庫(TM View)、設計資料庫(Design View)、歐盟執法入口網(IP Enforcement Portal, IPEP)、歐盟區塊鏈智慧財產註冊系統(IP Register in Blockchain),鼓勵供應鏈、物流鏈中的參與者於此平台上交換資料,以更有效率的方式達到認證產品來源真實性的目標。 EUIPO積極運用區塊鏈科技強化歐盟智慧財產的保護,本計畫除可避免消費者買到仿冒產品外,歐盟的品牌企業未來可於相關智財侵權訴訟中,提出區塊鏈紀錄作為證據,有效主張權益。 本文同步刊登於TIPS網站(https://www.tips.org.tw)

聯邦貿易委員會公布授權學名藥報告,並展開調查及處罰裁決美國聯邦貿易委員會(Federal Trade Commission,FTC)鑒於近期授權學名藥(Authorized Generic,指由原專利藥廠於專利到期後自行或授權所推出之學名藥)上市申請頻率遽增,且授權學名藥專利和解協議日多之現況,自今(2009)年起,即積極展開一系列調查行動,先後於3月首度對授權學名藥和解協議案件祭出處罰裁決,並於6月公佈一份有關授權學名藥報告(Authorized Generic: An Interim Report)。 在美國授權學名藥法規(即Hatch-Waxman Act)架構下,首次提出簡易新藥審查申請取得學名藥上市許可之第一申請者(first-filer),得享有180日之市場專屬保護期間,除授權學名藥外,保護期間內其他藥廠一概不得推出相仿學名藥。 美國學名藥市場專屬保護期間之設計,原是希望藉此加速學名藥研發與上市,達到降低藥品取得價格之效,但根據FTC調查顯示,由於授權學名藥在市場專屬保護期間內依法得進入市場,於受到授權學名藥介入競爭之壓力下,第一申請者學名藥零售價格會比原先下降4.2%,經銷價格會下降6.5%,並減少該第一申請者藥廠47-51%的收入。在此背景下,越來越多第一申請者藥廠傾向採擬與原專利品牌藥廠達成延遲學名藥上市協議之策略,藉此互為其利。根據FTC統計,2004-2008年間約有25%的專利和解案件涉及授權學名藥條款,76%的對造為第一申請者學名藥藥廠,其中有25%的和解,是由授權學名藥藥廠與第一申請者藥廠就於一定期間(平均約為34.7月)不進入市場互為承諾。 FTC目前唯一的監管機制,係依據醫療照護現代化法(The Medicare Prescription Drug, Improvement, and Modernization Act of 2003,MMA),要求專利藥廠若與學名藥廠做成任何專利訴訟和解協議或相關協議時,應於協議生效10日內向FTC通報,以供FTC決定是否展開反競爭調查。FTC對於此類協議之審查上,終於今年3月有所進展,宣布必治妥(Bristol-Myers Squibb,BMS)應就其與Apotex公司間所達成專利訴訟和解協議繳交210萬美元。