歐洲央行發表「虛擬貨幣架構」報告,法國比特幣交易平台取得PSP資格。

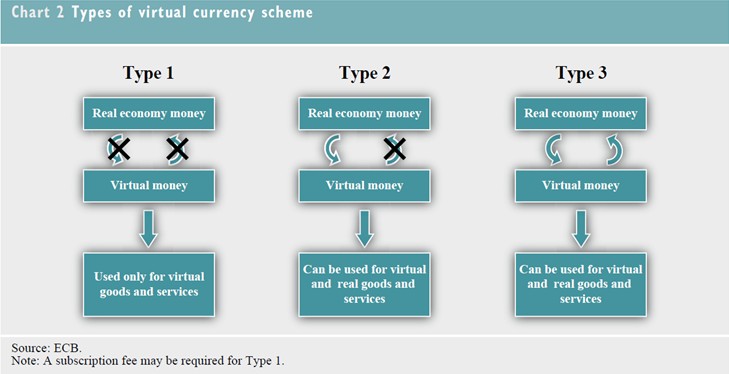

歐洲央行(European Central Bank,簡稱ECB)於2012年10月29日提出「虛擬貨幣架構(Virtual Currency Schemes)」報告(全文可至歐洲央行網站下載,下載網址: http://www.ecb.int/pub/pdf/other/virtualcurrencyschemes201210en.pdf),Bitcoin(中譯「比特幣」)為該報告的研究重點。該報告將虛擬貨幣架構分為三類:1. 封閉性虛擬貨幣架構,與實體經濟幾乎無連結,通常用於遊戲中,例如暴雪娛樂(Blizzard Entertainment)的魔獸金幣(World of Warcraft Gold, WoW Gold);2.單向貨幣流(通常是流入) 的虛擬貨幣架構,可以現金依照匯率兌為虛擬貨幣後用於購買虛擬商品或服務,少數例外可使用於購買實體商品或服務,這類型代表如臉書的FB幣;3. 雙向貨幣流的虛擬貨幣架構,類如其他一般貨幣,具有買進賣出匯率,可支應虛擬以及實體商品、服務的買賣,如比特幣。基於本身特性,比特幣並非歐盟電子貨幣指令(Electronic Money Directive, 2009/110/EC)以及歐盟支付服務指令(Payment Service Directive,簡稱PSD,Directive 2007/64/EC)的適用範圍。目前虛擬貨幣欠缺與實體經濟的聯結,交易量小且欠缺廣泛的使用接受度,因此對於金融以及物價的穩定影響有限;另外,虛擬貨幣欠缺妥適的法規管制,可能被用於不法活動,如犯罪、洗錢、詐欺等等;綜上,若任由虛擬貨幣持續發展而不管制,將被視為是中央銀行的失職而影響其聲譽。然而,報告指出,基於下述原因,虛擬貨幣將有可能繼續蓬勃發展:1. 網路以及虛擬社群使用人的持續增加;2. 電子商務以及特定數位產品的發展,提供虛擬貨幣架構良好的發展平台;3. 相較於其它電子支付產品,虛擬貨幣具備較佳匿名性;4. 相較於傳統支付工具,虛擬貨幣具備較低交易成本;5. 提供虛擬社群所需要的較直接以及快速的交易清算特性。

比特幣出現於2009年,透過數理運算的「挖礦(mining)」技術產生,無發行人,屬於點對點(peer to peer)虛擬貨幣,可匿名持有交易。目前一枚比特幣約當13塊美金,大約新台幣390元,可用於國際部落格平台Word Press,美國紐約、舊金山的部份實體商店也接受比特幣付費。基於比特幣本身的設計,比特幣的流通數量有限,市面上目前流通的比特幣約有1050萬個,預估至2014年將可全數開鑿完畢。全世界最大的比特幣交易所為東京的Mt.Gox,市占率超過80%,支援美金、英鎊、歐元、加幣、澳幣、日圓以及波蘭幣。2011年時,法國法院在Macaraja v. CIC Bank一案指出,點對點比特幣交換為支付服務,在法國應取得PSP執照。

由法國軟體公司Paymium所建置的比特幣交易平台Bitcoin-Central,於2012年12月與取得PSD支付服務提供者(Payment Service Provider,簡稱PSP)執照的法國業者Aqoba結盟,因而取得PSP資格。依照PSD附件說明,所謂的支付服務,包含存款、提款、轉帳、匯款以及第三方支付服務。透過PSP,Bitcoin-Central在歐盟法制架構下取得與Paypal相同的地位,與銀行業者的重大差別只在於Bitcoin-Central無法提供貸款服務。

Bitcoin-Central提供簡易的比特幣交易界面服務,甚至還有手機錢包(mobile wallet),消費者只消在Bitcoin-Central註冊就可以儲值、購買、交易比特幣並將比特幣轉換為現金,也可以當成薪資帳戶直接存入薪資,未來Bitcoin-Central可發行Debit-Card提供刷卡消費的功能。目前Bitcoin-Central只支援比特幣與歐元的轉換服務,而不提供其他幣別的轉換服務。Bitcoin-Central透過PSP業者Aqoba持有服務使用人儲值之歐元款項,款項存放於法國銀行Credit Mutuel,與Paymium的自有款項切割管理。上述歐元款項受有與一般銀行存款相同的法國中央存款保險"Garantine des dépôts”保障,但是比特幣款項由於並不存放於銀行,因此並不受存款保險保障。

比特幣最常被詬病之處在於其常被用於洗錢以及毒品買賣等等犯罪活動,但是支持者指出,現金不也是有相同問題嗎? 現金的洗錢防制透過金融監理的銀行監管進行,虛擬貨幣之交易平台未來也將是法規管制重點。縱使有部分比特幣支持者反對將比特幣納入法制管理,認為比特幣應該依照其原始設計理念運行,Bitcon-Central與PSP業者Aqoba合作可視為對於ECB之正面回應,為虛擬貨幣法制管理之重要進展。

資料來源:European Central Bank, Virtual Currency Schemes, 15 (2012)

- Rosemary Westwood, Why Bitcoin is the banking industry’s newest, biggest threat_

- Bitcoin-Central backtracks on PSP claims,FINEXTRA, Dec. 7, 2012

- Bitcoin digital currency site to operate like bank in France, CBC NEWS, Dec.7, 2012

- Jemima Kiss, Virtual currency Bitcoin registers with European regulators, THE GUARDIAN,Dec.7, 2012

- davout, Bitcoin-Central, first exchange licensed to operate with a bank, This is Huge, BITCOIN FORUM, Dec.6, 2012

- Jon Matonis, ECB: "Roots Of Bitcoin Can Be Found In The Austrian School Of Economics",FORBES, Nov.03, 2012

謝孟珊

資深法律研究員 編譯整理

davout, Bitcoin-Central, first exchange licensed to operate with a bank, This is Huge, BITCOIN FORUM, Dec.6, 2012, https://bitcointalk.org/index.php?topic=129461.0 (last visited Jan. 2, 2013)

Jemima Kiss, Virtual currency Bitcoin registers with European regulators, THE GUARDIAN,Dec.7, 2012, http://www.guardian.co.uk/technology/2012/dec/07/virtual-currency-bitcoin-registers (last visited Jan. 2, 2013)

Bitcoin digital currency site to operate like bank in France, CBC NEWS, Dec.7, 2012, http://www.cbc.ca/news/technology/story/2012/12/07/bitcoins-banking-euro.html (last visited Jan. 2, 2013)

Bitcoin-Central backtracks on PSP claims,FINEXTRA, Dec. 7, 2012, http://www.finextra.com/News/FullStory.aspx?newsitemid=24361 (last visited Jan. 2, 2013)

Rosemary Westwood, Why Bitcoin is the banking industry’s newest, biggest threat_

The cold, hard cash of the Internet has seen dramatic growth recently, and shows no signs of slowing down,MACLEANS.CA, Jan.2,2012, http://www2.macleans.ca/2013/01/02/why-bitcoin-is-the-banking-industrys-newest-biggest-threat/#more-332780 (last visited Jan. 7, 2013)

ECB issues “knee-jerk reaction” analysis of virtual currency risk, E-FINANCE & PAYMENTS LAW & POLICY, Vol.06(11),1,1 (2012).

Bitcoin exchange parterners with PSP for license compliance, E-FINANCE & PAYMENTS LAW & POLICY, Vol.06(12),1,1 (2013).

Jon Matonis, ECB: "Roots Of Bitcoin Can Be Found In The Austrian School Of Economics",FORBES, Nov.03, 2012, http://www.forbes.com/sites/jonmatonis/2012/11/03/ecb-roots-of-bitcoin-can-be-found-in-the-austrian-school-of-economics/ (last visited Jan. 2, 2013)

國際藥品採購機制(UNITAID)為協助開發中國家取得價格可負擔的人類免疫缺陷病毒(Human Immunodeficiency Virus,HIV)及愛滋病(Acquired Immuno-deficiency Syndrome,AIDS)用藥,2009年12月時即宣布成立「藥品專利聯盟基金會」(Medicines Patent Pool Foundation,MPPF),提供5年約442萬美元作為促進各大藥廠投入專利於所組之藥品專利聯盟(Medicines Patent Pool,MPP)之經費。去(2010)年7月,MPPF在瑞士登記成立後,立即展開與藥廠協議將其專利授權給MPP,以及同意MPP再授權給其他藥廠生產製造相關藥品之行動。 經過近1年努力,今(2011)年7月,MPPF終於與第一家美國藥廠Gilead Sciences達成授權協議,將旗下的Tenofovir(此為B型肝炎治療用藥)、Emtricitabine、Cobicistat、Elvitegravir及前述藥品固定劑量之單一藥丸產品Quad,授權給MPP再利用。接下來,MPP預計還要繼續向Abbott Laboratories、Boehringer-Ingelheim、Bristol-Myers Squibb、Merck & Co、Roche、Tibotec / Johnson & Johnson及Viiv Healthcare等藥廠爭取授權。 根據Gilead藥廠授權協議,MPP得以無償、非專屬、不可轉讓方式製造、使用、邀約販賣及販賣前述藥品,並將之再授權給印度學名藥廠;合法的被再授權人(Sublicensee)得出口及販賣其藥品,並支付3-5%權利金,但被再授權人若是為12歲以下兒童病患開發液體狀、可分散之兒科醫學劑型配方時,則可例外無須支付權利金。雖然Gilead藥廠之授權協議在內容上仍有諸多值得檢討之處,例如只限授權給印度學名藥廠、提供臨床試驗階段之Cobicistat、Elvitegravir及 the Quad藥品,雖確實可使開發中國家最快速度享受到最新的有效藥,但不免會引起是否涉及開發中國家新藥人體試驗之揣測。但無論如何,MPP成功獲得Gilead藥廠之授權,除打破外界先前對於MPP能否實際說服商業藥廠為公益目的加入之質疑,藉由雙方所訂之對象、範圍、權利金與例外等授權條件,更能明確看出MPP日後實際運作將採之方式。

外籍專業人士來台法規將放寬經建會最近針對歐洲商會所提出之「 2005 到 2006 建議書」與該商會進行協調,歐洲商會表達希望政府針對跨國外商公司所聘僱之外籍專業人士,與因跨國企業內部調動來台之中國大陸專業人士,以及隨行來台之眷屬在台居留等相關規定,予以鬆綁。 為將國際人力資源引進台灣,以加速經濟的國際化與自由化,經建會宣布將進一步放寬有關外籍專業人士在台居留與聘僱許可的限制,並將簡化申請手續之處理原則。有關外籍專業人士聘僱許可之展延申請,原規定應於聘僱許可有效期限屆滿前 60 天提出展延,將放寬為前 4 個月提出即可;在居留證展延方面,也將由原本有效期限屆滿前 15 日,放寬為前 4 個月即可提出展延申請,使外籍專業人士規劃在台長期居留時更為便利。 至於歐洲商會提出延長中國大陸人士來台從事商務活動所核發之入出境許可證效期及展延後效期,陸委會將於近期內再召開協調會進行研議;其餘有關外籍專業人士大陸籍配偶「多次入出境證」之核發,以及開放大陸籍員工或隨行來台大陸籍配偶之父母能夠短期來台探親等建議,都將朝放?的方向規劃。另由於部分外商公司所聘僱大陸籍員工之子女目前無法在台取得學籍,經外僑商會反映後,政府表示將於近期內討論,以協助他們的未成年子女能夠取得學籍並在台就讀。

美國司法部和專利商標局發表聯合聲明呼籲法官應謹慎核發禁售令美國司法部和專利商標局於今年(2013)1月9日發表聯合聲明,呼籲法官應謹慎對待「標準關鍵專利」(Standard Essential Patent)產品的禁售問題。 在該項聯合聲明發表前,美國聯邦貿易委員會 (Federal Trade Commission, FTC) 亦曾主張除少數特定情況外,侵犯標準關鍵專利的產品應處以賠償金,而非核發禁售令(Sales Bans)。該項聯合聲明要點歸納如下: 1.以公眾利益為最高優先考量,謹慎核發禁售令 聲明呼籲美國國際貿易委員會(United States International Trade Commission, ITC) 決定是否禁止使用關鍵專利的產品進口時,應以公眾利益為最高優先考量,此舉將增加持有「標準關鍵專利」的公司獲得禁售令之困難度,未來擁有「標準關鍵專利」的公司僅在極少數特殊的情況下獲得禁售令。 2.未具強制拘束力 聯合聲明僅代表司法部和專利商標局相關當局對專利問題的看法,雖可能影響法官心證,但聲明不具強制拘束力。 近來,美國各地方法院與ITC皆有未准核發禁售令之實際案例。例如:去年(2012)6月美國芝加哥法官Richard Posner駁回 Google 因部分標準關鍵專利有侵權疑慮申請禁售 iPhone;ITC在Apple Inc. 與Samsung Electronics 的專利訴訟中,認定Apple Inc. 未侵犯 Samsung Electronics的標準關鍵專利,並拒絕核發禁售令。

美國國家安全局發布「軟體記憶體安全須知」美國國家安全局(National Security Agency, NSA)於2022年11月10日發布「軟體記憶體安全須知」(“Software Memory Safety” Cybersecurity Information Sheet),說明目前近70%之漏洞係因記憶體安全問題所致,為協助開發者預防記憶體安全問題與提升安全性,NSA提出具體建議如下: 1.使用可保障記憶體安全之程式語言(Memory safe languages):建議使用C#、Go、Java、Ruby、Rust與Swift等可自動管理記憶體之程式語言,以取代C與C++等無法保障記憶體安全之程式語言。 2.進行安全測試強化應用程式安全:建議使用靜態(Static Application Security Testing, SAST)與動態(Dynamic Application Security Testing, DAST)安全測試等多種工具,增加發現記憶體使用與記憶體流失等問題的機會。 3.強化弱點攻擊防護措施(Anti-exploitation features):重視編譯(Compilation)與執行(Execution)之環境,以及利用控制流程防護(Control Flow Guard, CFG)、位址空間組態隨機載入(Address space layout randomization, ASLR)與資料執行防護(Data Execution Prevention, DEP)等措施均有助於降低漏洞被利用的機率。 搭配多種積極措施增加安全性:縱使使用可保障記憶體安全之程式語言,亦無法完全避免風險,因此建議再搭配編譯器選項(Compiler option)、工具分析及作業系統配置等措施增加安全性。