日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

資策會科技法律研究所

陳昱宏 法律研究員

107年11月12日

一、前言

日本知的財產戰略本部在2013年6月決定「知的財產政策願景」,作為日本推動智財計畫之政策主軸。5年來,隨著時間推移,社會環境及科技亦快速變化,日本知的財產戰略本部即於2018年6月12日推出新版「知的財產政策願景」。不論新舊版「知的財產政策願景」,均以強化中小企業智財戰略作為計畫推動目標之一,此係因日本內閣認為中小企業肩負起地方經濟之重責大任,為能使其活用智財能量,從2016年起即推出各種協助措施,如「活化地方智慧財產行動計畫」、「智財綜合協助窗口」等等。本文即欲以「2018知的財產推進計畫」中第5、8項之內容,介紹日本對於中小企業智財協助措施,提供我國未來在協助中小企業智財發展政策措施上不同思維。

二、中小企業等專利費用減免制度

2018日本知的財產推進計畫第5項為「為促進中小企業活用智財,除加強對於中小企業宣傳專利法修正後中小企業專利費用減半,及申請流程」。

日本特許廳官網即於2018年7月公布了「專利費等減免制度」之相關措施[1],該制度係以個人、法人、研發型中小企業及大學為對象,在滿足一定要件之前提下,就專利申請費用及專利費(第1至10年)及與申請國際專利有關之調查手續費用,可申請減免。特許廳除附上相關規定之連結外,亦整理減免對象一覽表如下:

|

減免對象

|

法源依據

|

措施內容

|

|

中小新創企業

及小規模企業 |

產業競爭力強化法第66條

|

〈專利[2]〉

|

|

研發型中小企業

|

產業競爭力強化法第18條

中小製造業高度化法第9條 |

〈專利[3]〉

|

|

研發型中小企業

(亞洲據點化推動法) |

亞洲據點化推動法第10條

|

〈專利[4]〉

|

|

經認定能帶動地方

經濟發展中小企業 |

促進地方發展強化法第21條

|

〈專利[5]〉

|

|

經認定之重點

推動計畫中小企業 |

福島再興條例第84條

|

〈專利[6]〉

|

針對相關措施特許廳製作手冊及問題集[7]供中小企業參考。然而減免措施琳瑯滿目,且減免條件多有不同,中小企業未必能確知自己是否符合減免條件,故特許廳設計了簡易選單協助個人及中小企業[8]及研發型中小企業自行檢視[9]。

三、智慧財產商業性評價書

知的財產推進計畫2018第8項說明「為了使金融機構在對企業進行商業性評估時,能充分考量企業所擁有之智財能量,所以在『智慧財產商業性評價書』,應考量金融機關之意見,強化對於中小企業製作評價書之支援」。

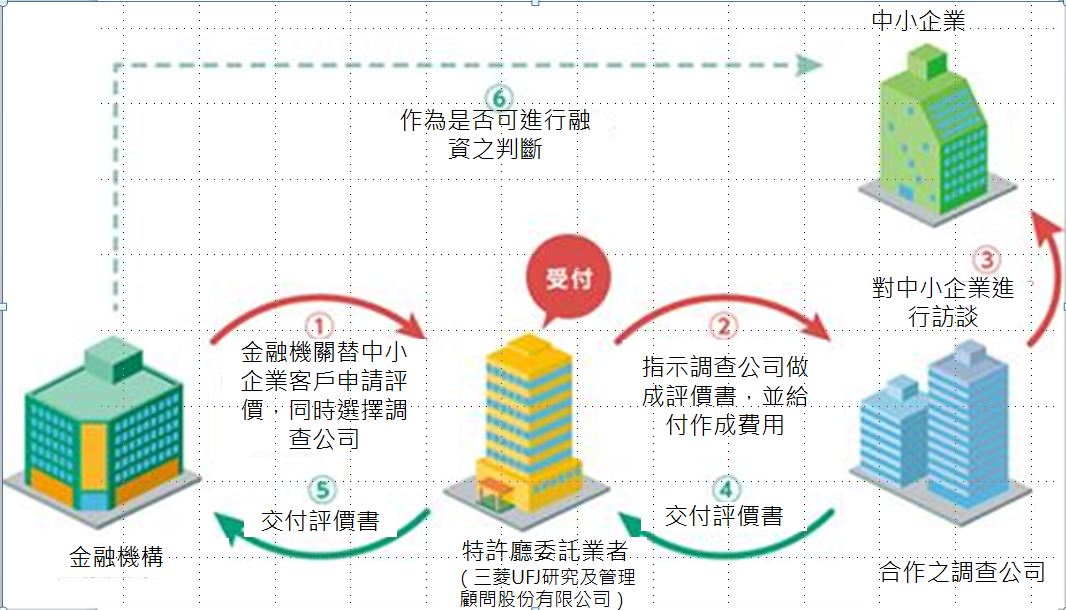

日本金融廳在2016年之年度金融行政方針中提及,為使金融機構充分發揮融資之機能,確保金融制度完善。所以希望建立一套不過度依賴擔保品或保證人之制度,透過往來企業之業務及發展性,為適當之評價(商業性評價),以此為融資或佐證之制度。如此除了提供金融機關一個持續可能之新型態業務選擇外,亦可活化地方經濟。企業所擁有之智慧財產權所具有之隱性價值,常為經營者所忽略,為能將此等資產加以活用,智財商業性評價書相關業務交由智慧財產主管機關特許廳主責辦理,並設有智財金融入口網站[10],供金融機構查詢,評價書製作流程如下:

- 金融機構就往來之中小企業客戶,向特許廳委託機構申請評價。

- 特許廳委託機構(三菱UFJ研究及管理顧問股份有限公司)將評價書作成費用交付與有合作之調查公司(多家)及下達相關指示。

- 合作之調查公司向中小企業為調查,並聽取相關意見。

- 合作之調查公司將做成之調查評價書交予特許廳委託機構。

- 特許廳委託機構將調查評價書交予金融機構。

- 金融機構將調查評價書加以活用於融資

資料來源:圖1 圖解智財評價書

以下有幾個注意事項[11]:

重點一:只有金融機關(包括地方創投基金)可以申請。

重點二:金融機關申請前應向往來企業說明。

重點三:以持有商標、專利(發明、新型、設計)等智慧財產權之企業為評價對象

重點四:金融機關可於申請時,選擇調查公司

重點五:評價書在提供予金融機關一段時間後,相關事務局可向金融機關為事後追蹤。

該入口網站亦說明,此制度之優點在於手續簡單(無須檢附任何資料),無須費用費用完全由特許廳負擔。

四、我國展望

我國中小企業相對於大型企業而言,在智慧財產權之意識或保護上均屬相對弱勢,政府除持續宣導智慧財產制度之重要性及優點之外,亦應考慮是否能有相關之協助措施,幫助其充分活用智財能量。本文所介紹日本2018知的財產推進計畫中兩項政策措施,前者透過專利費用之減免,使中小企業在不過度負擔之情形下,能善用專利制度,保障自己智慧財產之結晶,後者透過評價書之製作,使中小企業能獲得銀行在資金上之挹注。

我國對於中小企業雖已有專利費用減免措施,惟限於專利年費,且僅有6年[12]優惠期間;另,我國雖已形成無形資產評價產業,但金融機構對於智財融資,仍處於觀望階段,中小企業未必能透過無形資產評價取得資金需求,故若能適當取法日本對於中小企業在智慧財產取得面及融資面之協助,應能使我國中小企業對於智慧財產加以活用,提升我國整體競爭力。

[2] 〈中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho_keigen.htm(最後瀏覽日:2018/10/25)。

[3] 〈研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho24_4.htm(最後瀏覽日:2018/10/25)。

[4] 〈研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chushoasia24_11.htm(最後瀏覽日:2018/10/25)。

[5] 〈地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chiiki_kenin_shinsaryo_tokkyoryo.htm(最後瀏覽日:2018/10/25)。

[6] 〈福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/fukushima_genmen.htm(最後瀏覽日:2018/10/25)。

[7] 〈リーフレット「特許関係料金減免制度のご案内 概要版(対象:個人・中小企業等)〉,特許廳網站https://www.jpo.go.jp/shiryou/s_sonota/pdf/panhu/exemption_info.pdf(最後瀏覽日:2018/10/25)。

[8] 〈個人・中小企業向け特許料等減免制度の簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani.htm (最後瀏覽日:2018/10/25)。

[9] 〈簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani/kenkyu_00.htm (最後瀏覽日:2018/10/25)。

[10] 〈智財金融ポーダルサイト〉,智財金融入口網站http://chizai-kinyu.go.jp/

[11] 〈平成30年度中小企業等知財金融促進事業の意義・事業紹介〉,平成30年度中小企業等知財金融促進事業知財金融基礎研修会・公募説明会第二部,頁12(最後瀏覽日:2018/09/05)。

[12] 〈專利Q&A〉,經濟部智慧財產局網站https://www.tipo.gov.tw/ct.asp?xItem=504276&ctNode=7633&mp=1

- 特許料等の減免制度

- 中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について

- 研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 個人・中小企業向け特許料等減免制度の簡易判定ページ

- 簡易判定ページ

- 智財金融ポーダルサイト

- 專利Q&A

陳昱宏

法律研究員 編譯整理

歐盟執委會以(EU)2021/914號執行決定(Implementing Decision)所發布的新版「向第三國傳輸個人資料標準契約條款(New Standard Contractual Clause for the transfer of personal data to third countries,下稱SCC)」已於9月27日起正式取代舊版條款。 新SCC發布於2021年6月27日,旨在滿足歐盟法院(the Court of Justice of the European Union, CJEU)以2020年7月Schrems II判決所訂定之資訊保護需達「足夠充分(substantially sufficient)」標準。該版SCC為因應不同情境之跨境資料傳輸,而設計採取4種模組之規範條款供涉及歐盟境外之第三方資料傳輸者(控制者與接收者)依循參採,包括: 規範模組一:從資料控制者(Data Controller)到資料控制者的資訊傳輸(Transfer from controller to controller, C2C) 規範模組二:從資料控制者到資料處理者(Data Processor)的資料傳輸(Transfer from controller to processor, C2P) 規範模組三:從資料處理者到資料處理者的資料傳輸(Transfer from processor to processor, P2P) 規範模組四:從資料處理者到資料控制者的資料傳輸(Transfer from processor to controller, P2C) 本次執行決定亦設立了轉換期以利各方進行合規審查與契約調整:雖然舊版已於2021年9月27日廢止不再適用,原已適用舊版SCC之契約,至遲仍得實施至2022年12月27日止。(亦即新版SCC公佈後的18個月內)。 在此執行決定下,歐洲資料保護委員會 (European Data Protection Board)亦發布「關於如何確保對個人資料傳輸採取適當保護措施建議(Recommendations 01/2020 on measures that supplement transfer tools to ensure compliance with the EU level of protection of personal data)」釐清GDPR「傳輸影響評估(Transmission Impact Assessment, TIA)之機制流程 。 隨著資通科技之快速崛起跨境個資傳輸已成為企業常態,而此種現象近期甚至在交通自動化的科技發展下逐漸擴及交通業別,其中全球航運和物流公司在全球範圍內傳輸個資,其中甚至包括用於履行和營銷目的之乘客資料、員工個人資料和客戶業務聯繫資訊等敏感個資已成為常態,應儘速因應相關法制之發展,解決全球範圍內快速發展的隱私合規問題。

美國FCC發布新廣電事業所有權限制規則的法規制定建議通知美國FCC在2011年12月22日發布了新廣電事業所有權限制規則的法規制定建議通知(Notice of proposed rulemaking, NPRM),進一步降低包括高功率無線電視台、廣播電台等地區性媒體集中、全國無線電視網所有權集中、以及地區性報社與無線電視台的跨媒體集中之管制密度。 廣電事業所有權限制規則自2000年之後歷經多次修正與涉訟,FCC於2003年的修正,於遭到2004年遭到聯邦第三巡迴法院的部份廢棄;2007年與2008年的修正,亦同樣遭到同法院的部份廢棄。而FCC在經2010年的四年一度檢視、並委託外界研究之後,再於此次進行修正、並諮詢各界。 FCC認為,寬頻網路確實使消費者轉向網路或行動平台接收新內容與影音節目,也連帶使媒體市場結構大幅變化。但新媒體目前尚未如傳統媒體般無所不在,主因是美國寬頻上網仍未普及,寬頻普及率僅70%;並有1400萬人無法接取寬頻基礎設施。而線上影音串流或下載節目皆要求最小寬頻頻寬,阻礙了新媒體的普及,因此廣電事業所有權限制規則對於維護競爭、在地化、多樣性、與保障少數族群、身心障礙者和女性的政策目標上,仍有存在必要。 此次NPRM重點如下: 1、維持地區無線電視所有權限制規則(Local Television Ownership Rule); 2、維持地區報社/地區無線電視跨媒體所有權限制規則(Newspaper/Broadcast Cross-Ownership Rule); 3、因既有地區無線電視、地區廣播所有權限制規則已足夠維護政策目標,廢除地區廣播電台/地區無線電視台跨媒體所有權限制規則(Radio/Television Cross-Ownership Rule); 4、維持複數全國無線電視網所有權限制規則(Dual Network Rule); 新訂少數族群與女性所有權保障規範。

日本經產省修訂網路安全經營指引日本經濟產業省與獨立行政法人資訊處理推進機構(IPA)於2017年11月16日修正並公佈「網路安全經營指引」(サイバーセキュリティ経営ガイドライン)。經產省與獨立行政法人資訊處理推進機構為推動網路安全對策,以經營者為對象於2015年12月制定「網路安全經營指引」。惟因近年來網路攻擊越發頻繁,且攻擊方式亦越來越多樣化,僅透過事前對策無法妥善因應網路攻擊問題,故日本經產省與獨立行政法人資訊處理推進機構合作,參考歐美等國網路安全對策修正方向,擬加強企業事後檢測、應對和復原措施,並舉辦「網路安全經營指引修正研究會」,修訂「網路安全經營指引」。 本次修正未更改經營者應認識之三大原則︰(1)經營者應對網路安全有所認知,並作為領者者採取對策;(2)商業夥伴和委託者在內之供應鍊安全對策;(3)不論平時或緊急時,網路安全相關資訊之公開應與關係者進行適當溝通,而是修正10大經營重要項目中第5項、第8項和第9項,分別為︰(1)「建構網路安全風險應對措施」加入包含「攻擊檢測」在內之風險應對措施;(2)「事件被害復原體制之整備」加入「遭受網路攻擊時復原之準備」;(3)「包含商業夥伴和委託者在內之全體供應鍊對策及狀況掌握」加入「供應鍊對策強化」等記載。 日本政府希望透過上開指引之修正,建構安全之網路經營環境。

德國社群媒體管理草案交付立法程序德國總理梅克爾(Angela Merkel)所領導的內閣於2017年4月5日通過社群媒體管理草案(Gesetz zur Verbesserung der Rechtsdurchsetzung in sozialen Netzwerken),該法案要求社群媒體必須積極管理使用者散布的仇恨言論及假消息,未善盡義務的社群媒體最高可裁罰5千萬歐元。 德國早於2015年12月已與Facebook、Google及Twitter等知名社群網站達成協議,必須在24小時內刪除網站上的不實或違法言論。但根據jugendschutz.net組織公布的數據,Facebook刪除了39%違法內容、Twitter只刪除了1%違法訊息,而Google的Youtube則需要以其他工具進行實測。由於社群媒體自我管理的效果不彰,促使德國政府認為在業者自律之外,必須要制定法律與罰則讓社群媒體負起責任,積極管理網站上使用者的不實與違法言論。 本草案重點包括: 適用範圍:本草案適用於電信媒體服務提供商,且該提供商之網路平台係以營利為目的,允許使用者與其他使用者共享訊息或對大眾分享任何資訊。 社群媒體必須設立24小時受理案件之投訴管道。 接到投訴後,社群媒體必須在24小時內刪除「明顯違法」之內容,其他有爭議的內容必須在7天內確認並刪除違法內容。 社群媒體必須定期提供主管機關其投訴之處置報告。 本草案已送交德國立法機關進行立法程序,但反對者認為一旦通過立法,可能會對言論自由產生不良影響,並抑制網路言論的發表。德國對於社群媒體之管理,值得持續關注。