Amazon無法阻擋家居家飾用品零售商Williams-Sonoma對其提出之智財侵害訴訟,此訴訟案將持續進行…

美國高端家居家飾用品零售商Williams-Sonoma於美國加州北區聯邦地方法院指控電商巨頭Amazon企圖誤導消費者,使消費者認為Amazon是Williams-Sonoma授權的經銷商。

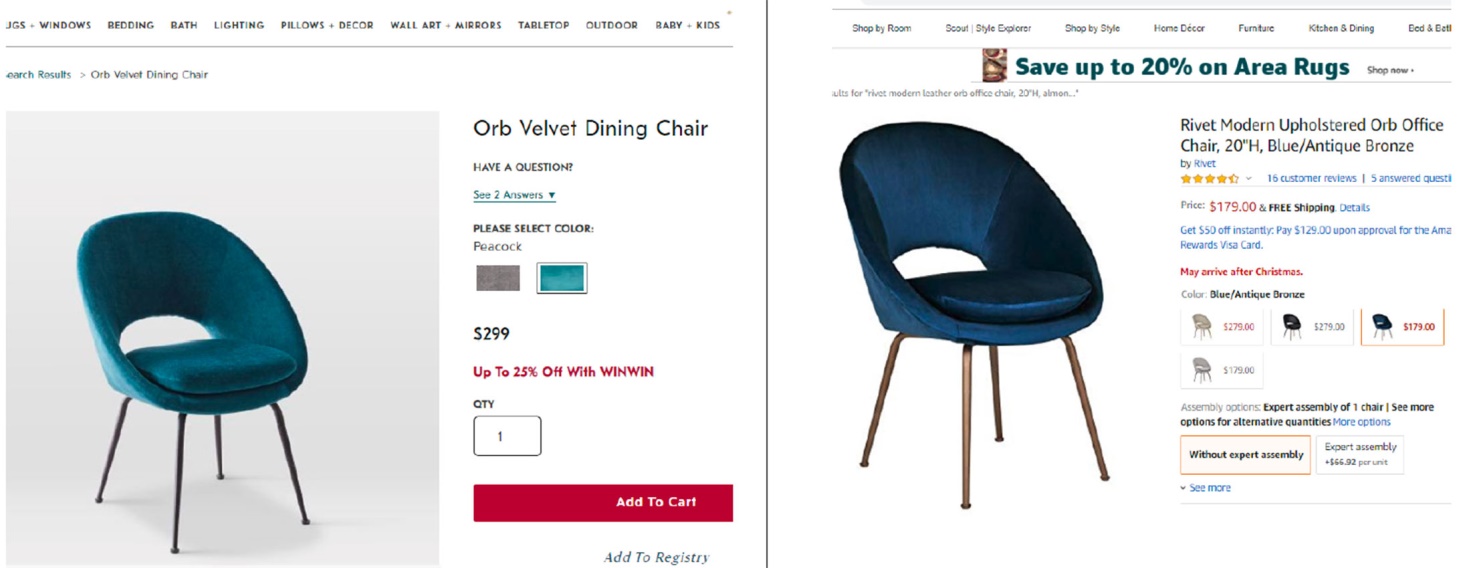

2018年12月14日Williams-Sonoma向法院提起了智財侵權等訴,主張Amazon犯有下列行為,並請求損害賠償及禁制令:

- 侵害了Williams-Sonoma旗下West Elm品牌的Orb椅子設計專利,專利號為D815,452。

- 在Amazon網站上及行銷廣告中使用Williams-Sonoma的商標而有商標侵害及仿冒之行為。

- 在Amazon網站上及行銷廣告中使用Williams-Sonoma的商標而有商標淡化之侵害行為。

- 不公平競爭行為。

Williams-Sonoma指出就商標部分,Amazon未經授權,在其網站設立一Williams-Sonoma銷售網頁,並在廣告及該網頁中使用未經授權的Williams-Sonoma商標,且未標示清楚網頁中的商品並非直接由Williams-Sonoma提供;甚至於Amazon的搜尋引擎廣告及電子郵件廣告中誤導消費者,使消費者認為可以在Amazon網站上買到Williams-Sonoma授權的商品。

Amazon於今(2019)年2月提出動議主張該案與商標相關之部分應予駁回,辯稱其僅是提供一個平台,使在其他地方購買的Williams-Sonoma產品可以轉售給消費者,適用第一次銷售原則。但該地院法官表示:「就整體而言Amazon不僅是轉售Williams-Sonoma的產品,而是塑造錯誤的印象讓人誤以為在Amazon網站的這些銷售是經過授權,使一個合理謹慎的消費者(reasonably prudent consumer)會產生誤認混淆。」,因此裁定駁回被告Amazon提出的動議,本案將會進入法院審判。

Williams-Sonoma提出的訴訟案其實也是Amazon發展自有品牌衍生的抄襲問題以及與其他大型品牌商緊張關係的展現。Amazon扮演著既是合作夥伴也是競爭者的角色,使得一些大型品牌商陷入困境,若不在Amazon網站銷售,產品很有可能會銷售不佳,但若在Amazon網站銷售,則Amazon會蒐集銷售產品的資料並且製造類似但較便宜的自有品牌產品銷售。Amazon此種飽受爭議的營運模式所牽扯的智財爭議仍有待後續追蹤 。

圖片來源:COURT DOCUMENTS

圖片來源:COURT DOCUMENTS

「本文同步刊登於TIPS網站(https://www.tips.org.tw)」

廖晉瑩

法律研究員 編譯整理

Williams-Sonoma, Inc. v. Amazon.Com, Inc, No.18-cv-07548-EDL (May 2, 2019), available at https://images.law.com/contrib/content/uploads/documents/403/33688/Williams-Sonoma-v.-Amazon.Laporte-order-on-MTD-1.pdf

Powell Slaughter, Williams-Sonoma suit against Amazon continues, FURNITURETODAY, May 3, 2019, https://www.furnituretoday.com/e-commerce/williams-sonoma-suit-against-amazon-continues/ (last visited May 9, 2019).

Robert Burnson, Amazon Can't Duck Williams-Sonoma Suit Over Furniture Sales, BLOOMBERG, May 3, 2019, https://www.bloomberg.com/news/articles/2019-05-02/amazon-can-t-duck-williams-sonoma-suit-over-copycat-furniture (last visited May 9, 2019).

Robyn Smith, Everything we know so far about Williams-Sonoma v. Amazon, BUSINESS OF HOME, Dec. 21, 2018, https://businessofhome.com/articles/everything-we-know-so-far-about-williams-sonoma-v-amazon (last visited May 9, 2019).

Spencer Soper, Williams-Sonoma Accuses Amazon of Copying Its West Elm Furniture, BLOOMBERG, Dec. 19, 2018, https://www.bloomberg.com/news/articles/2018-12-18/williams-sonoma-accuses-amazon-of-copying-its-furniture (last visited May 9, 2019).

美國司法部於 11月10日提出更嚴格的著作權法草案,凡是未經著作所有權人許可,而拷貝音樂、電影者,可能面臨坐牢的命運。 這項草案由美國司法部長 Alberto Gonzales在一個反盜版的高峰會議中所提出的構想。草案內容擴大對智慧財產權的保護範疇,其中涵蓋試圖非法拷貝音樂、電影、軟體,或是其他具著作權物品的未遂行為。並且,草案賦予調查人員可以扣押因販賣盜版而購置的財產,例如做為未來拷貝用的空白CD。另外,也討論到違反著作權者,將強迫對著作所有權人進行賠償,累犯者也必須面臨較嚴厲的刑責。 Alberto Gonzales在記者會中提及: “這項法律的制訂,反映出布希政府及司法部一貫的承諾,也就是我們會竭盡所能的對抗盜版問題” 唱片業團體對此法案表示高度讚揚。然而,公益團體 Public Knowledge卻指出,司法部亦需考慮其他能夠保護消費者合理使用權的方法。 近年,國會強化著作權法幫助媒體公司對抗其作品遭受氾濫的非法拷貝。並且,執法者已逐漸鎖定在電影撥放幾小時後,就將其置於網路上的拷貝集團。 美國最高法院在六月以 9-0的裁定,讓娛樂業者能對盜版行為予以痛擊。裁定中指出,假若檔案交易(file-trading)公司涉及引誘使用者違反著作權法時,檔案交易公司亦需負責。

PayPal 要求電子信箱服務提供業者封鎖未附有電子簽章的信件E-bay集團旗下的線上付款服務公司PayPal的代表律師Joseph E. Sullivan 於三月二十七日在倫敦舉辦的第五屆國際網路犯罪討論會議( International E-Crime Congress )中,提案要求電子信箱服務提供業者透過封鎖未附有電子簽章(Digital Signature)信件之方式,減少網路釣魚騙局(Phishing)的產生。該提案主要目的在透過電子信箱服務提供業者過濾垃圾郵件篩選系統( Spam Filters),以防堵看起來幾可亂真的網路釣魚郵件。雖然參與該國際網路犯罪討論會議的業者及政府機構並未對該提案達成共識,但是PayPal公司已和Google公司旗下的電子信箱服務Gmail達成協議,加強過濾垃圾郵件的篩選。 PayPal 是最常被詐騙集團利用偽裝郵件(Spoofing Emails)的受害公司之一,目前詐騙集團以偽裝公司郵件的技術進行網路釣魚,以騙取個人資料或帳號密碼來謀利。Paypal目前已使用數項電子簽章的安全技術,其中包括Yahoo!公司所研發的網域認證鑰匙(DomainKeys),該技術能有效地判斷寄件者的網域(Domain)是否為偽造及寄出信件是否來自偽造的網域。 目前網路釣魚的網站如雨後春筍般地出現,根據一份由國際業者及政府機構聯合提出之「反網路釣魚世界組織」(Anti-Phising World Group)報告指出,統計至今年一月份為止,全世界的詐騙網站已高達兩萬九千九百三十個。故PayPal特別對反制網路詐騙集團利用即可亂真的網路釣魚郵件,將上述提案於國際會議中提出討論 。

我國去識別化實務發展-「個人資料去識別化過程驗證要求及控制措施」我國關於個人資料去識別化實務發展 財團法人資訊工業策進會科技法律研究所 2019年6月4日 壹、我國關於個人資料去識別化實務發展歷程 我國關於個資去識別化實務發展,依據我國個資法第1條立法目的在個資之隱私保護與加值利用之間尋求平衡,實務上爭議在於達到合理利用目的之個資處理,參酌法務部103年11月17日法律字第10303513040號函說明「個人資料,運用各種技術予以去識別化,而依其呈現方式已無從直接或間接識別該特定個人者,即非屬個人資料,自非個資法之適用範圍」,在保護個人隱私之前提下,資料於必要時應進行去識別化操作,確保特定個人無論直接或間接皆無從被識別;還得參酌關於衛生福利部健保署資料庫案,健保署將其所保有之個人就醫健保資料,加密後提供予國衛院建立健保研究資料庫,引發當事人重大利益爭議,終審判決(最高行政法院106年判字第54號判決)被告(即今衛福部)勝訴,法院認為去識別化係以「完全切斷資料內容與特定主體間之連結線索」程度為判準,該案之資料收受者(本案中即為衛福部)掌握還原資料與主體間連結之能力,與健保署去識別化標準不符。但法院同時強調去識別化之功能與作用,在於確保社會大眾無法從資料內容輕易推知該資料所屬主體,並有提到關於再識別之風險評估,然而應採行何種標準,並未於法院判決明確說明。 我國政府為因應巨量資料應用潮流,推動個資合理利用,行政院以推動開放資料為目標,104年7月重大政策推動會議決議,請經濟部標檢局研析相關規範(如CNS 29191),邀請相關政府機關及驗證機構開會討論,確定「個人資料去識別化」驗證標準規範,並由財政部財政資訊中心率先進行去識別化驗證;並以我國與國際標準(ISO)調和之國家標準CNS 29100及CNS 29191,同時採用作為個資去識別化驗證標準。財政部財政資訊中心於104年11月完成導航案例,第二波示範案例則由內政部及衛生福利部(105年12月通過)接續辦理。 經濟部標準檢驗局目前不僅將ISO/IEC 29100:2011「資訊技術-安全技術-隱私權框架」(Information technology – Security techniques – Privacy framework)、ISO/IEC 29191:2012「資訊技術-安全技術-部分匿名及部分去連結鑑別之要求事項」(Information technology – Security techniques – Requirements for partially anonymous, partially unlinkable authentication),轉換為國家標準CNS 29100及CNS 29191,並據此制訂「個人資料去識別化過程驗證要求及控制措施」,提供個資去識別化之隱私框架,使組織、技術及程序等各層面得整體應用隱私權保護,並於標準公報(107年第24期)徵求新標準之意見至今年2月,草案編號為1071013「資訊技術-安全技術-個人可識別資訊去識別化過程管理系統-要求事項」(Management systems of personal identifiable information deidentification processes – Requirements),主要規定個資去識別化過程管理系統(personal information deidentification process management system, PIDIPMS)之要求事項,提供維護並改進個人資訊去識別化過程及良好實務作法之框架,並適用於所有擬管理其所建立之個資去識別化過程的組織。 貳、個人資料去識別化過程驗證要求及控制措施重點說明 由於前述說明之草案編號1071013去識別化國家標準仍在審議階段,因此以下以現行「個人資料去識別化過程驗證要求及控制措施」(以下簡稱控制措施)[1]說明。 去識別化係以個資整體生命週期為保護基礎,評估資料利用之風險,包括隱私權政策、隱私風險管理、隱私保護原則、去識別化過程、重新識別評鑑等程序,分別對應控制措施之五個章節[2]。控制措施旨在使組織能建立個資去識別化過程管理系統,以管理對其所控制之個人可識別資訊(personal identifiable information, PII)進行去識別化之過程。再就控制措施對應個人資料保護法(下稱個資法)說明如下:首先,組織應先確定去識別化需求為何,究係對「個資之蒐集或處理」或「為特定目的外之利用」(對應個資法第19條第1項第4、5款)接著,對應重點在於「適當安全維護措施」,依據個資法施行細則第12條第1項規定,公務機關或非公務機關為防止個資被竊取、竄改、毀損、滅失或洩漏,採取技術上及組織上之措施;而依據個資法施行細則第12條第2項規定,適當安全維護措施得包括11款事項,並以與所欲達成之個資保護目的間,具有適當比例為原則。以下簡要說明控制措施五大章節對應個資法: 一、隱私權政策 涉及PII處理之組織的高階管理階層,應依營運要求及相關法律與法規,建立隱私權政策,提供隱私權保護之管理指導方針及支持。對應個資法施行細則第12條第2項第5款適當安全維護措施事項「個人資料蒐集、處理及利用之內部管理程序」,即為涉及個資生命週期為保護基礎之管理程序,從蒐集、處理到利用為原則性規範,以建構個資去識別化過程管理系統。 二、PII隱私風險管理過程 組織應定期執行廣泛之PII風險管理活動並發展與其隱私保護有關的風險剖繪。直接對應規範即為個資法施行細則第12條第2項第3款「個人資料之風險評估及管理機制」。 三、PII之隱私權原則 組織蒐集、處理、利用PII應符合之11項原則,包含「同意及選擇原則」、「目的適法性及規定原則」、「蒐集限制原則」、「資料極小化原則」、「利用、保留及揭露限制」、「準確性及品質原則」、「公開、透通性及告知原則」、「個人參與及存取原則」、「可歸責性原則」、「資訊安全原則」,以及「隱私遵循原則」。以上原則涵蓋個資法施行細則第12條第2項之11款事項。 四、PII去識別化過程 組織應建立有效且周延之PII去識別化過程的治理結構、標準作業程序、非預期揭露備妥災難復原計畫,且組織之高階管理階層應監督及審查PII去識別化過程之治理的安排。個資法施行細則第17條所謂「無從識別特定當事人」定義,係指個資以代碼、匿名、隱藏部分資料或其他方式,無從辨識該特定個人者,組織於進行去識別化處理時,應依需求、風險評估等確認注意去識別化程度。 五、重新識別PII之要求 此章節為選驗項目,需具體依據組織去識別化需求,是否需要重新識別而決定是否適用;若選擇適用,則保留重新識別可能性,應回歸個資法規定保護個資。 參、小結 國際上目前無個資去識別化驗證標準及驗證作法可資遵循,因此現階段控制措施,係以個資整體生命週期為保護基礎,評估資料利用之風險,使組織能建立個資去識別化過程管理系統,以管理對其所控制之個人可識別資訊進行去識別化之過程,透過與個資法對照個資法施行細則第12條規定之安全維護措施之11款事項,內化為我國業者因應資料保護與資料去識別化管理制度。 控制措施預計於今年下半年發展為國家標準,遵循個資法與施行細則,以及CNS 29100、CNS 29191之國家標準,參照國際上相關指引與實務作法,於技術上建立驗證標準規範供產業遵循。由於國家標準無強制性,業者視需要評估導入,仍建議進行巨量資料應用等資料經濟創新業務,應重視處理個資之適法性,建立當事人得以信賴機制,將有助於產業資料應用之創新,並透過檢視資料利用目的之合理性與必要性,作為資料合理利用之判斷,是為去識別化治理之關鍵環節。 [1] 參酌財團法人電子檢驗中心,個人資料去識別化過程驗證,https://www.etc.org.tw/%E9%A9%97%E8%AD%89%E6%9C%8D%E5%8B%99/%E5%80%8B%E4%BA%BA%E8%B3%87%E6%96%99%E5%8E%BB%E8%AD%98%E5%88%A5%E5%8C%96%E9%81%8E%E7%A8%8B%E9%A9%97%E8%AD%89.aspx(最後瀏覽日:2019/6/4) 財團法人電子檢驗中心網站所公告之「個人資料去識別化過程自評表_v1」包含控制措施原則、要求事項與控制措施具體內容,該網站並未公告「個人資料去識別化過程驗證要求及控制措施」,故以下整理係以自評表為準。 [2] 分別為「隱私權政策」、「PII隱私風險管理過程」、「PII之隱私權原則」、「PII去識別化過程」、「重新識別PII之要求」。

澳大利亞提出政府資料共享法案澳大利亞總理及內閣部(The Department of the Prime Minister and Cabinet,PM&C)之國家資料委員辦公室(Office of the National Data Commissioner)於2020年12月9日提交「澳大利亞資料可用性及透明度法案」(Data Availability and Transparency Bill 2020)至澳大利亞國會(Parliament of Australia),國會並已完成一讀及二讀 。 該法案旨在建立一個新的公部門資料共享方案,將原先未開放的公部門資料,透過本法案所設計的共享公部門資料相關管理制度,以促進公部門資料的可存取性及保障措施的一致性,藉此提高公部門資料透明度和大眾利用公部門資料的信心。 該法案所設計的資料共享機制,係由作為「資料保管者」(Data custodians)的各聯邦部門和州政府,自行或透過「被認證的資料服務提供者」(Accredited data service provider,下稱ADSP)共享其所保管的政府資料,使「被認證的利用者」(Accredited user,下稱利用者)得以利用之。 另外,該法案要求資料保管者必須在符合資料共享要件的情況下,才能共享資料,要件包含: 1、資料共享目的:係指該法案只允許資料保管者基於「提供政府服務」、「通知政府政策和計畫」、「研究與開發」等三個目的分享資料。倘涉及國家安全及犯罪調查等需要特殊監督利用機制的政府資料,則不包含在內。 2、資料共享原則:包含符合公共利益或道德評估之計畫;具備適合共享資格的人員;安全環境;資料最小化;合目的產出等五個原則。 3、資料共享協議:資料保管者與利用者之間,必須簽定「資料共享協議」,該法案有規定資料共享協議的應記載條款。 滿足上述要求時,該法案使原先被法律限制共享,或單純未積極開放的資料,都得以在利用者提出要求後,於符合要件及資訊保密相關法規後共享。反之,若不符合法案的要求,則不得共享資料,回復到原先的法律狀態,適用原先的資料保護框架。 最後,該法案授權獨立監管機構「國家資料委員」(National Data Commissioner),負責認證ADSP及可利用共享資料之利用者,並監管所有的資料共享計畫,以及提供諮詢、指導和倡導資料共享計畫的最佳方案。