日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

日本對於中小企業之智財協助措施—以知的財產推進計畫2018之具體實施內容為例

資策會科技法律研究所

陳昱宏 法律研究員

107年11月12日

一、前言

日本知的財產戰略本部在2013年6月決定「知的財產政策願景」,作為日本推動智財計畫之政策主軸。5年來,隨著時間推移,社會環境及科技亦快速變化,日本知的財產戰略本部即於2018年6月12日推出新版「知的財產政策願景」。不論新舊版「知的財產政策願景」,均以強化中小企業智財戰略作為計畫推動目標之一,此係因日本內閣認為中小企業肩負起地方經濟之重責大任,為能使其活用智財能量,從2016年起即推出各種協助措施,如「活化地方智慧財產行動計畫」、「智財綜合協助窗口」等等。本文即欲以「2018知的財產推進計畫」中第5、8項之內容,介紹日本對於中小企業智財協助措施,提供我國未來在協助中小企業智財發展政策措施上不同思維。

二、中小企業等專利費用減免制度

2018日本知的財產推進計畫第5項為「為促進中小企業活用智財,除加強對於中小企業宣傳專利法修正後中小企業專利費用減半,及申請流程」。

日本特許廳官網即於2018年7月公布了「專利費等減免制度」之相關措施[1],該制度係以個人、法人、研發型中小企業及大學為對象,在滿足一定要件之前提下,就專利申請費用及專利費(第1至10年)及與申請國際專利有關之調查手續費用,可申請減免。特許廳除附上相關規定之連結外,亦整理減免對象一覽表如下:

|

減免對象

|

法源依據

|

措施內容

|

|

中小新創企業

及小規模企業 |

產業競爭力強化法第66條

|

〈專利[2]〉

|

|

研發型中小企業

|

產業競爭力強化法第18條

中小製造業高度化法第9條 |

〈專利[3]〉

|

|

研發型中小企業

(亞洲據點化推動法) |

亞洲據點化推動法第10條

|

〈專利[4]〉

|

|

經認定能帶動地方

經濟發展中小企業 |

促進地方發展強化法第21條

|

〈專利[5]〉

|

|

經認定之重點

推動計畫中小企業 |

福島再興條例第84條

|

〈專利[6]〉

|

針對相關措施特許廳製作手冊及問題集[7]供中小企業參考。然而減免措施琳瑯滿目,且減免條件多有不同,中小企業未必能確知自己是否符合減免條件,故特許廳設計了簡易選單協助個人及中小企業[8]及研發型中小企業自行檢視[9]。

三、智慧財產商業性評價書

知的財產推進計畫2018第8項說明「為了使金融機構在對企業進行商業性評估時,能充分考量企業所擁有之智財能量,所以在『智慧財產商業性評價書』,應考量金融機關之意見,強化對於中小企業製作評價書之支援」。

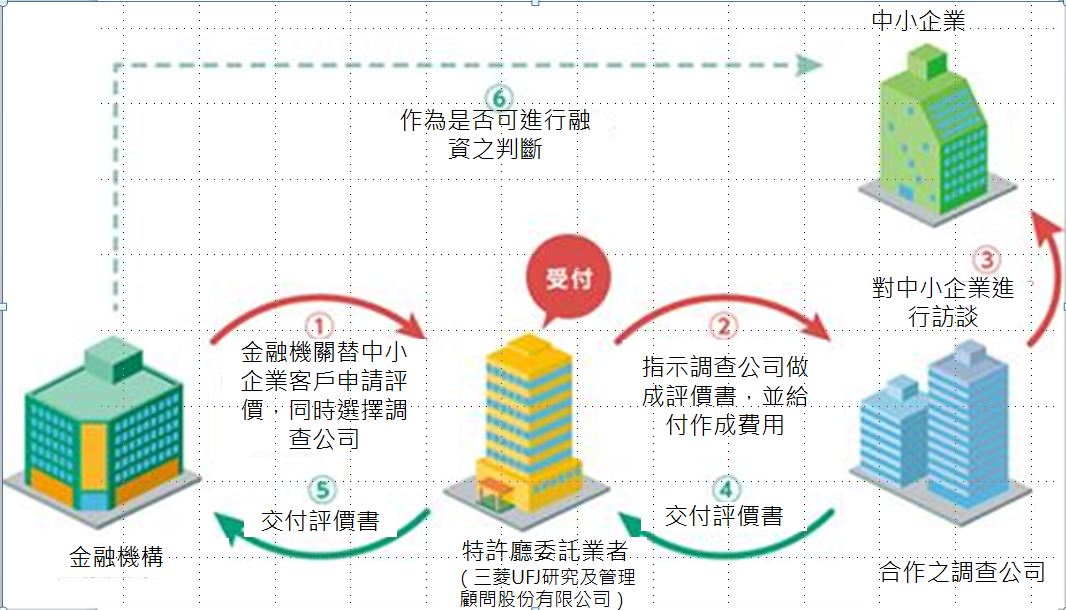

日本金融廳在2016年之年度金融行政方針中提及,為使金融機構充分發揮融資之機能,確保金融制度完善。所以希望建立一套不過度依賴擔保品或保證人之制度,透過往來企業之業務及發展性,為適當之評價(商業性評價),以此為融資或佐證之制度。如此除了提供金融機關一個持續可能之新型態業務選擇外,亦可活化地方經濟。企業所擁有之智慧財產權所具有之隱性價值,常為經營者所忽略,為能將此等資產加以活用,智財商業性評價書相關業務交由智慧財產主管機關特許廳主責辦理,並設有智財金融入口網站[10],供金融機構查詢,評價書製作流程如下:

- 金融機構就往來之中小企業客戶,向特許廳委託機構申請評價。

- 特許廳委託機構(三菱UFJ研究及管理顧問股份有限公司)將評價書作成費用交付與有合作之調查公司(多家)及下達相關指示。

- 合作之調查公司向中小企業為調查,並聽取相關意見。

- 合作之調查公司將做成之調查評價書交予特許廳委託機構。

- 特許廳委託機構將調查評價書交予金融機構。

- 金融機構將調查評價書加以活用於融資

資料來源:圖1 圖解智財評價書

以下有幾個注意事項[11]:

重點一:只有金融機關(包括地方創投基金)可以申請。

重點二:金融機關申請前應向往來企業說明。

重點三:以持有商標、專利(發明、新型、設計)等智慧財產權之企業為評價對象

重點四:金融機關可於申請時,選擇調查公司

重點五:評價書在提供予金融機關一段時間後,相關事務局可向金融機關為事後追蹤。

該入口網站亦說明,此制度之優點在於手續簡單(無須檢附任何資料),無須費用費用完全由特許廳負擔。

四、我國展望

我國中小企業相對於大型企業而言,在智慧財產權之意識或保護上均屬相對弱勢,政府除持續宣導智慧財產制度之重要性及優點之外,亦應考慮是否能有相關之協助措施,幫助其充分活用智財能量。本文所介紹日本2018知的財產推進計畫中兩項政策措施,前者透過專利費用之減免,使中小企業在不過度負擔之情形下,能善用專利制度,保障自己智慧財產之結晶,後者透過評價書之製作,使中小企業能獲得銀行在資金上之挹注。

我國對於中小企業雖已有專利費用減免措施,惟限於專利年費,且僅有6年[12]優惠期間;另,我國雖已形成無形資產評價產業,但金融機構對於智財融資,仍處於觀望階段,中小企業未必能透過無形資產評價取得資金需求,故若能適當取法日本對於中小企業在智慧財產取得面及融資面之協助,應能使我國中小企業對於智慧財產加以活用,提升我國整體競爭力。

[2] 〈中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho_keigen.htm(最後瀏覽日:2018/10/25)。

[3] 〈研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chusho24_4.htm(最後瀏覽日:2018/10/25)。

[4] 〈研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chushoasia24_11.htm(最後瀏覽日:2018/10/25)。

[5] 〈地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/chiiki_kenin_shinsaryo_tokkyoryo.htm(最後瀏覽日:2018/10/25)。

[6] 〈福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/fukushima_genmen.htm(最後瀏覽日:2018/10/25)。

[7] 〈リーフレット「特許関係料金減免制度のご案内 概要版(対象:個人・中小企業等)〉,特許廳網站https://www.jpo.go.jp/shiryou/s_sonota/pdf/panhu/exemption_info.pdf(最後瀏覽日:2018/10/25)。

[8] 〈個人・中小企業向け特許料等減免制度の簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani.htm (最後瀏覽日:2018/10/25)。

[9] 〈簡易判定ページ〉,特許廳網站https://www.jpo.go.jp/tetuzuki/ryoukin/hantei_kani/kenkyu_00.htm (最後瀏覽日:2018/10/25)。

[10] 〈智財金融ポーダルサイト〉,智財金融入口網站http://chizai-kinyu.go.jp/

[11] 〈平成30年度中小企業等知財金融促進事業の意義・事業紹介〉,平成30年度中小企業等知財金融促進事業知財金融基礎研修会・公募説明会第二部,頁12(最後瀏覽日:2018/09/05)。

[12] 〈專利Q&A〉,經濟部智慧財產局網站https://www.tipo.gov.tw/ct.asp?xItem=504276&ctNode=7633&mp=1

- 特許料等の減免制度

- 中小ベンチャー企業、小規模企業を対象とした審査請求料・特許料・国際出願に係る手数料の軽減措置について

- 研究開発型中小企業に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 研究開発型中小企業(アジア拠点化推進法)に対する審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 福島復興再生特別措置法第84条に基づく審査請求料及び特許料(第1年分から第10年分)の軽減措置について

- 個人・中小企業向け特許料等減免制度の簡易判定ページ

- 簡易判定ページ

- 智財金融ポーダルサイト

- 專利Q&A

陳昱宏

法律研究員 編譯整理

美國交通部(U.S. Department of Transportation)於2022年1月27日發布「國家道路安全戰略」(National Roadway Safety Strategy, NRSS),向道路零死亡的長期目標邁出第一步。NRSS採取「安全系統方法」(Safe System approach)作為解決道路安全問題的指導性框架,其內容涵蓋行為干預(behavioral interventions)、道路應對措施(roadway countermeasures)、法律與政策之執行、車輛安全特性與性能,及緊急醫療照護等層面。不同於傳統安全方法,安全系統方法承認人為錯誤與人性脆弱的事實,基於道路死亡應可預防之原則,利用可提前準備的主動工具(Proactive Tools)預先識別並解決交通系統中的問題,並且建立一套能有效解決或降低風險的備援系統(redundant system),以確保某一環節發生故障時,其餘部份仍可正常運作。 NRSS將以五大核心目標為主軸,規劃全面性的安全措施,以實現道路零死亡願景。上述五大核心目標包括: (1)更安全的人們(safer people):鼓勵用路人採取安全、負責之行為,避免酒駕或毒駕等危險行為。 (2)更安全的道路(safer roads):設計可減少人為錯誤之道路環境,提高脆弱用路人安全移動之可能性。 (3)更安全的車輛(safer vehicles):透過改進既有技術與設備,並擴大對有效防止碰撞及使影響最小化的車輛技術與功能之使用,提高車輛安全性並降低碰撞頻率,例如:透過先進駕駛輔助系統(Advanced Driver. Assistance Systems, ADAS)預防或減輕碰撞的影響;或是利用偏離車道警示系統對車輛進行監控與紀錄,如檢測到車輛偏離車道,則立即向駕駛發出警報。此外應建立公共資訊資料庫,以便提供資訊幫助車輛安全行駛。 (4)更安全的速度(safer speeds):透過結合環境的道路設計、教育與推廣活動,以及活用自動測速器、依路段環境進行速限等方式,有效控制車輛行駛速度。 (5)事故後照護(post-crash care):透過完善緊急醫療照護提高事故存活率,並落實交通事故管理,避免事故再次發生。

文創法定義文創產業的目的或許因為一般人對於文創就是有品味不俗的印象,因此許多東西都掛上「文創」,像是文創的蛋糕、肥皂、餐廳,甚至是文創夜市。以致於從文創法立法施行以來,什麼是文創、文創事業、文創產業的爭議從無間斷。每一陣子就有中央與地方、立委與主管機關為文化創意產業園區是不是過度向營利與娛樂傾斜、誰可以進駐文創園區的問題爭執不下。根據我國文化創意產業發展法的定義,文化創意產業指源自創意或文化積累,透過智慧財產之形成及運用,具有創造財富與就業機會之潛力,並促進全民美學素養,使國民生活環境提升產業。該法除了例示視覺藝術、音樂及表演藝術產業、文化資產應用及展演設施等十五項產業別外,同時加上可由中央主管機關指定納入特定產業。既然文創法已經定義並列出文創產業,為何需要再賦予中央主管機關可指定的彈性? 其實我國目前與文化相關的法規主要有「文化資產保存法」、「文化藝術獎助條例」及「文化創意產業發展法」,前二者的重點在於文化藝術的保存和發展,至於文創法則很明顯的不同於前二者,其主要區別在於發展「產業」。文化當然是它必要元素,但文化的保存與發展應由前二者來承擔,文創法並非不必考量文化發展,因為文化是它的基石,但它的立法初衷並非發揚、促進文化,而是透過文化的創意運用產生獲利,透過營收挹注提供再次文化創造的正向循環。觀諸我國於108年6月5日公布、揭示文化政策最高指導原則的文化基本法,該法第15條明定──「國家應促進文化經濟之振興,致力「以文化厚實經濟發展」之基礎…」,其實已忠實反映政府的文化經濟推動理念,映證文化創意產業發展法目的是運用文化創造經濟效益。不論是產業的文化化與文化的產業化,所有產業只要能運用文化創意創造或提升價值,就是它的標的。因此,文化創意產業在既有文化、又是產業,廣泛跨界且有無限可能的情況下,必須在適用對象上保有政策扶植的彈性。 既然文創法的立法目的在於透過文化的創意運用產生獲利,則文創法所要扶植的對象、標的,就是有以文創產品或服務獲利潛力的相關事業,它的宗旨「錦上添花」而非「雪中送炭」,標的是有獲利潛力的文創產品或服務,對象是相關生產提供的事業。那什麼是生產提供文創產品或服務的文創產業?從文創產業的字面意義,可知道它必須有文化、創意、產業三個元素,但它是文化產業、創意產業、文化與創意產業,亦或是文化創意產業?這三個元素是交集、還是聯集?這個問題,有人從本質或其他國家的定義來討論,但文創產業的定義,涉及的並非只是是否符合社會認知、邏輯性、合理性,而是政府的產業扶助資源的分配對象,它決定了誰「有機會」獲得政府的獎補助、甚至租稅優惠(當然資源有限,即使已認定是文創事業,也不是不一定就會有,申請資格要件本即可再做限制)。 那麼什麼是文化創意產業,答案就呼之欲出了。不管是產業文化化或文化產業化,不論是蛋糕、肥皂、餐廳,甚至是夜市,只要其產品或服務係能運用文化元素來創造或提昇附加價值,它就是屬於文化創意產業。或者我們應該更精確的說,並沒有所謂的文化創意產業,政府要推動、發展的是文創經濟而非特定產業。所以對文創產業的定義與範圍界定應該是原則性、建立認定要件、盡可能開放彈性的,而非採取逐一條列的形式且可配合政策需求涵括其支援或相關連的產業。所以,是否不應什麼東西都可以掛上「文創」、文化創意產業園區不應向營利與娛樂傾斜、不應有「其他」經指定文創產業、創意生活不應是文創產業?在下定論之前,我們應該要思考的並非是否符合文創產業定義這種形式上的爭論,而是我們為什麼要發展文創產業?發展什麼文創產業?

蘋果電腦與Proview於中國的iPad商標爭議蘋果電腦不只試圖與擁有中國iPad商標之Proview公司尋求商標侵權和解,也宣稱可能反控Proview公司商標侵權指控之誹謗。 有關蘋果電腦與Proview的台灣分公司之間之交議是否合法,已進入法律程序,原因是蘋果電腦主張台灣分公司已出售iPad商標給一家英國公司,之後於2010年該公司再次轉售給蘋果電腦。但,Proview聲稱此一交易是台灣分公司不是深圳分公司,而蘋果電腦表示台灣分公司是代表深圳分公司。 故,蘋果電腦之律師可能控告Proview誹謗,並已寄出書面信函予Proview的執行長,表示:此一控告是基於不合法的行為,意圖不正當地妨礙蘋果電腦的生意與商業關係。 Proview於今年初針對蘋果電腦商標侵權要求16億之賠償,深圳分公司並於美國加州法院對蘋果電腦提起商標侵權訴訟。兩公司之爭訟在中國頗受關注,也造成蘋果電腦一度將iPad下架。,雖然於3月份新iPad一上市後,中國即獲準其銷售許可。 此外,Proview深圳分公司之律師表示在中國廣東高等人民法院的調解下,蘋果電腦曾提出一筆金額作為調解iPad所有權爭議的和解金,但不願透露該金額僅表示雙方對此仍有很大差距。

美國資通訊設備無障礙使用計畫趨勢觀察